Как оформить потребительский кредит пенсионеру в Сбербанке

Лиц пенсионного возраста повсеместно кредитуют все финансовые учреждения. В Сбербанке для данной категории заемщиков есть специальные условия, но и иные банковские продукты остаются доступными. Благодаря высоким возрастным рамкам, обозначенным в требованиях, В Сбербанке пенсионерам доступны все кредиты.

Как получить кредит пенсионеру

Сбербанк серьезно подходит к выбору потенциальных заемщиков, поэтому старается реально оценивать свои финансовые риски. Кредитование пенсионеров приветствуется, но получить ссуду неработающему человеку с маленькой пенсией не так-то и просто.

Если пенсионер уже вышел на пенсию, но при этом продолжает работать, то его шансы на получение крупной суммы значительно возрастают. К основным требованиям для получения кредитных денег в Сбербанке относится:

- Наличие российского гражданства.

- Максимальный возрастной порог – до 65 лет без поручителей и подтверждения дохода, до 75 лет при наличии дополнительного заработка или недвижимости, до 80 лет, если привлекается платежеспособный поручитель физическое-лицо.

- Отсутствие просрочек, штрафов и пеней за невыплаты займов в иных финансовых учреждениях.

- Положительный кредитный рейтинг.

Если человек получает пенсию на счет в Сбербанке и официально трудоустроен, то за последние 5 лет его трудовой стаж не должен быть меньше полугода, а на текущем месте он должен проработать минимум 3 месяца. На момент выплаты последнего кредитного платежа максимальный возраст пенсионера не должен превышать границы, указанные в требованиях.

Если потенциальный заемщик не работает, но имеет иной доход – сдает в аренду свое жилье, получает проценты по вкладам или дивиденды, дотации от государства или алименты от детей, то Сбербанк учтет его. При формировании индивидуальных условий максимальная сумма к выдаче будет выше.

Процентные ставки и виды программ

В 2019 году людям пенсионного возраста Сбербанк предоставляет возможность воспользоваться практически любой кредитной программой. Отличие только в максимальном возрастном пороге, где-то он выше, а где-то ниже.

«Потребительский кредит на любые цели» предоставляется гражданам до 70 лет, в том числе и тем, кто на пенсии по возрасту, выслуге лег, по состоянию здоровья. Условия его следующие:

- Размер – от 30 тыс. до 5 млн. при получении зарплаты или пенсии на счет в Сбербанке, для остальных клиентов – до 3 млн. руб.

- Срок кредитного договора: 3 месяца – 5 лет.

- Обеспечение – не предоставляется.

Процентная ставка зависит от условий кредитования и размера займа:

| Сумма (руб.) | На общих условиях | Если зарплата или пенсия поступает на счет в Сбербанке |

|---|---|---|

| До 300 тыс. | 14,9% — 19,9% | 13,9% — 19,9% |

| От 300 тыс. до 1 млн. | 12,9% — 16,9% | 11,9% — 16,9% |

| Более 1 млн. | 12,9% — 13,9% | 11,9% — 12,9% |

«Кредит с поручителем» (для молодежи и пенсионеров) предоставляется на цели личного потребления гражданам в возрасте от 18 до 21 года или от 60 до 80 лет. Условия продукта:

- Сумма – от 30 тыс. до 3 млн. руб.

- Срок кредитования – от 3 месяцев до 5 лет.

- Обеспечение – привлечение платежеспособного поручителя физического лица, имеющего российское гражданство в возрасте от 21 года до 70 лет.

Процентные ставки по этой программе приведены в таблице:

| Сумма (руб.) | На общих условиях | Если зарплата или пенсия поступает на счет в Сбербанке |

|---|---|---|

| От 30 до 300 тыс. | 13,9% — 19,9% | 12,9% — 19,9% |

| От 300 тыс. до 1 млн. | 12,9% — 16,9% | 11,9% — 16,9% |

| Более 1 млн. | 12,9% | 11,9% |

«Нецелевой кредит под залог недвижимости» могут получить трудоустроенные пенсионеры до 75 лет (для неработающих эта граница снижается до 65 лет). Заемные средства предоставляются на следующих условиях:

- Размер – от 500 тыс. до 10 млн. руб. (но не больше 60% от стоимости недвижимости передаваемой в залог).

- Период возврата долга – до 20 лет.

- Обеспечение – жилая недвижимость (квартира, дом, земля, участок, дача, пентхаус, гараж и т.д.), находящаяся в собственности заемщика.

- Процентная ставка – от 13% в год для клиентов, получающих пенсию или зарплату на счет в Сбербанке.

Страховать недвижимость, используемую в качестве обеспечения по кредиту, банк требует обязательно. Она передается в залог на полный срок действия договора, до момента погашения последнего взноса.

«Кредит для клиентов, ведущих личное подсобное хозяйство» — воспользоваться этим продуктом могут граждане до 75 лет, которые владеют личным подсобным хозяйством. Чтобы увеличить максимальную сумму кредита допустимо привлечь платежеспособных созаемщиков, которые входят в члены хозяйства. Деньги выдаются на следующих условиях:

- Целевое предназначение – развитие и улучшение подсобного хозяйства.

- Величина кредита – от 30 тыс. до 1,5 млн. на одно хозяйство в год.

- Период кредитования – от 3 месяцев до 5 лет.

- Обеспечение – привлечение поручителя физического лица (по желанию).

- Процентная ставка – 17% в год.

В условиях указаны максимально возможные сроки кредитования. Они могут быть сокращены, для соблюдения требования: предельный возраст должен приходиться на дату полного погашения кредита. То есть, при оформлении потребительского займа в 67 лет, срок выплаты составит всего 3 года, так как к 70 годам договор должен быть закрыт.

Что входит в пакет документов

Пакет документации от пенсионера для получения кредита в Сбербанке состоит из следующего:

- Действующего паспорта гражданина РФ без существенных повреждений.

- Пенсионного удостоверения.

- Справки о заработке 2-НДФЛ или по форме банка (если пенсионер трудоустроен).

- Копий всех страниц трудовой книги, заверенных текущим или последним работодателем.

- Договора найма (если в аренду сдается жилье, за счет чего пенсионер получает дополнительный заработок). Либо документальное подтвреждение иных стабильных доходов.

- Выписки по счету или пенсионной справки из ПФ России (если заемщик в официальном браке, то от супруги/супруга тоже нужна такая справка).

Если к договору привлекается поручитель, то от него требуется паспорт и справка о доходе 2-НДФЛ. В случае с предоставлением залогового обеспечение в виде недвижимости, на нее тоже прикладываются документы (свидетельство собственности и т.д.).

По продукту «Кредит для клиентов, ведущих личное подсобное хозяйство» к вышеперечисленному нужно добавить выписку из похозяйственной книги об учете личного подсобного хозяйства.

Если какие-либо перечисления поступают на карту, счет или вклад в Сбербанке, то этот доход подтверждать не требуется. Достаточно указать его в анкете-заявке на кредит, специалисты самостоятельно сформируют выписку за нужный период. Статус зарплатного клиента заемщик получает после третьего поступления оплаты на счет в Сбербанке.

Как происходит оформление кредита и его выплата

Сбербанк дает возможность подать заявку на предоставление кредитных средств тремя способами:

- В любом из отделений.

- В личном кабинете Сбербанк Онлайн (только для действующих клиентов).

- На официальном сайте.

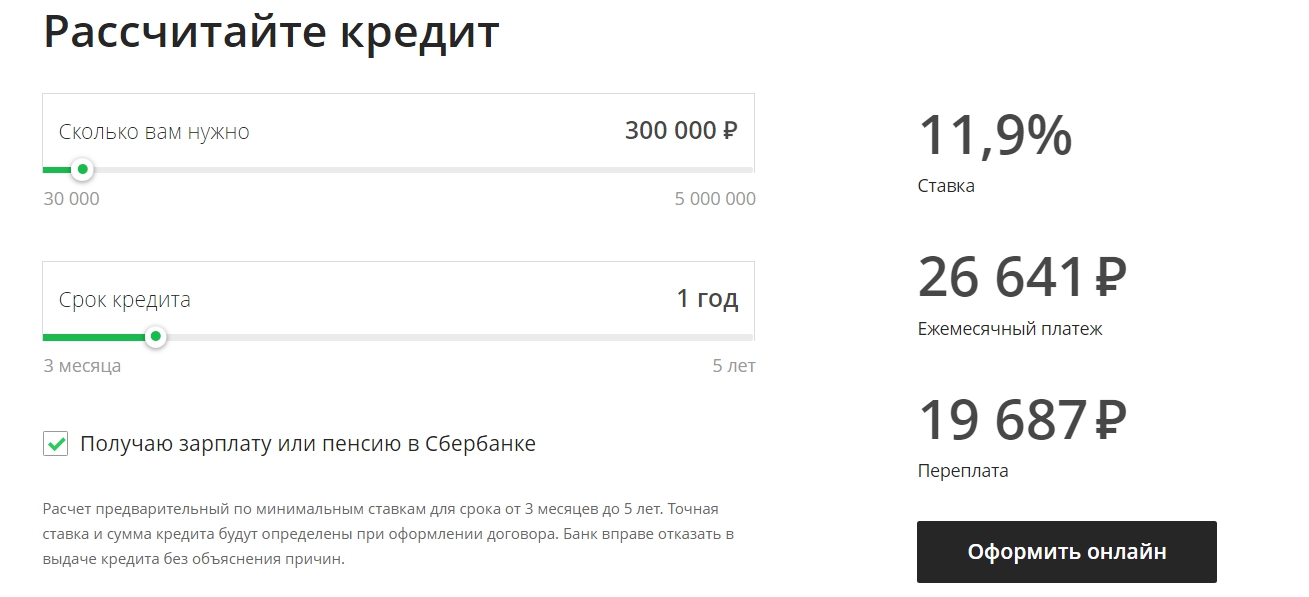

Зайдя в главное меню официального сайта Сбербанк по ссылке www.sberbank.ru, необходимо из предложенного списка кредитов выбрать подходящий, нажать на него. На открывшейся странице будут приведены подробные условия продукта и специальный калькулятор для предварительного расчета. С его помощью можно узнать примерный ежемесячный платеж.

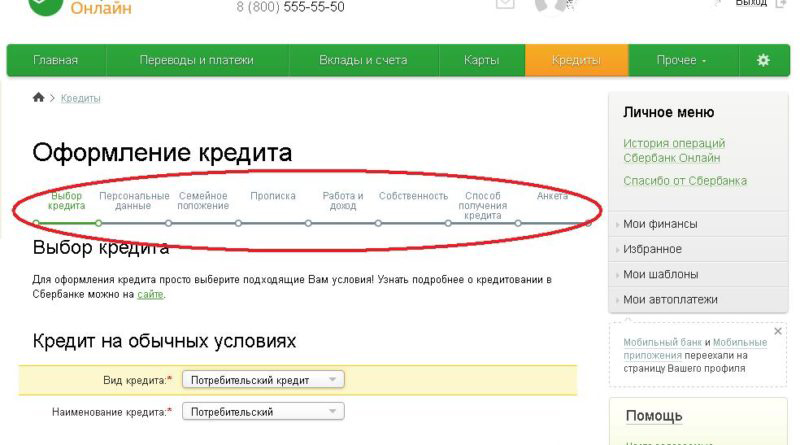

Когда все параметры изучены, можно переходить к заполнению анкеты. Для этого нужно нажать на кнопку «Оформить онлайн». Дальше выбирается один из двух предложенных способов:

- Если клиент является пользователем Сбербанк Онлайн, то он вводит ранее созданный логин и пароль, авторизуется в системе и переходит на вкладку нужного кредита.

- Если клиент не подключал Сбербанк Онлайн, то он вписывает свой номер телефона, а затем вводит код, который высылает ему в СМС-сообщении система.

Следующий шаг – заполнение анкеты личными данными. Требуется указать:

- Регион, название кредитного продукта, денежную единицу, период кредитования и сумму.

- Персональные данные – ФИО, пол, данные из паспорта, контакты для связи, данные об образовании и принадлежность к Сбербанку (если клиент получает пенсию либо зарплату в этом банке).

- Семейное положение – сначала выбирается статус женат/холост, а затем, при необходимости, указывается ФИО, дата рождения супруги/супруга и информация о детях.

- Прописку – адрес постоянной или временной регистрации.

- Данные о работе, уровень заработка и величину месячных расходов.

- Сведения о наличии в собственности недвижимого имущества.

- Вариант получения кредитных денег – на банковскую карточку, расчетный счет.

В конце ранее выполненные действия подтверждаются путем внесения секретного кода, полученного в сообщении от банка. На изучение заявки уходит от 2 минут до 2 дней. Когда решение будет принято, заемщика известят телефонным звонком или письмом на электронную почту. В случае положительного ответа останется только подъехать в банк со всеми документами, подписать кредитный договор и получить деньги.

Выплата производится по аннуитетной схеме – равными суммами, раз в месяц, на протяжении срока действия договора. Возвращать заемные средства можно разными способами. Какой из них самый удобный, выбирает сам заемщик:

- По номеру договора наличными в кассе Сбербанка в любом отделении без комиссии или в другом кредитном учреждении с процентами.

- В личном кабинете Сбербанк Онлайн или с помощью мобильного приложения «Мобильный банк».

- Через терминал.

При наличии банковской карты от Сбербанка можно оформить услугу «Автоплатеж», с помощью которой ежемесячно в установленную дату с выбранного картсчета система будет списывать указанную сумму в счет погашения кредитного долга. Заемщику останется только обеспечить наличие средств на карточном счете.

Преимущества и недостатки обращения в Сбербанк

За долгие годы работы на кредитном рынке России Сбербанк приобрел большой опыт в сфере кредитования и открыл множество отделений и филиалов даже в самых отдаленных городах страны. В качестве его главных преимуществ стоит отметить следующие моменты:

- Лояльные условия кредитования, в том числе и небольшие процентные ставки по сравнению с другими кредитными учреждениями.

- Возможность подачи заявки на кредит удаленно.

- Лояльные требования к минимальному и максимальному возрастному порогу потенциальных заемщиков.

- Возможность круглосуточной связи с операторами службы поддержки.

- Совершение многих операций удаленно через личный кабинет Сбербанк Онлайн.

- Собственное удобное мобильное приложение «Мобильный банк».

- Большое количество банкоматов и терминалов.

- Широкий выбор кредитных продуктов.

- Качественное обслуживание, как в отделениях, так и удаленно.

- Быстрое принятие решений по заявкам.

- Большое число способов погашения кредитного долга.

Из недостатков выделено следующее:

- Отказы в выдаче кредитных средств при наличии в кредитной истории просрочек по ранее полученным займам.

- Самая маленькая величина кредита 15 тыс. руб., что для некоторых целей очень много. Если нужно занять до зарплаты небольшую сумму в пределах 1 тыс. – 10 тыс. руб., то придется обратиться в другое учреждение или часть денег сразу внести в качестве досрочного погашения.

- Большой пакет документации.

Сбербанк – это один из немногих крупных банков, который создает благоприятные условия кредитования, как для молодых людей, так и для пенсионеров. При своевременном возврате первого займа в последующие разы он предъявляет уже не такие жесткие требования и может сделать более выгодное предложение.