Как в Сбербанке взять ипотеку на дом с земельным участком

Обращаясь в Сбербанк за ипотекой на дом с земельным участком, клиентам следует глубже понять особенности кредитных продуктов. Финансовое учреждение предоставляет возможность взять дачу или садовый дом по программе «Загородная недвижимость». Но на практике, это не единственный вариант приобретения частного дома через ипотеку в Сбербанке. Рассмотрим все доступные способы и ипотечные кредиты, которые можно использовать в 2019 году.

Особенности приобретения частного дома в ипотеку через Сбербанк

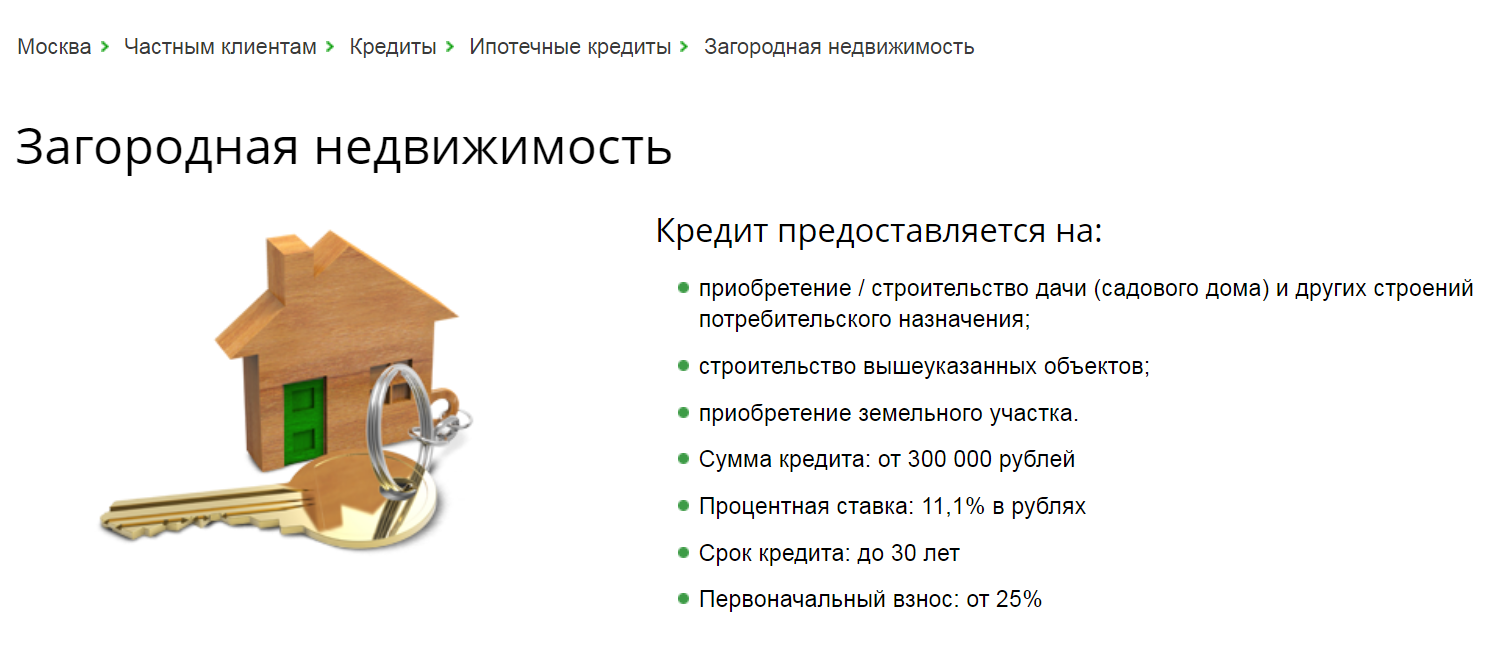

Продукт Сбербанка «Загородная недвижимость» — целевой ипотечный кредит, воспользовавшись которым можно приобрести:

- дачу или садовый домик;

- участок земли, в том числе вместе со строениями;

- различные постройки потребительского назначения.

Объект недвижимости может располагаться в черте города или за ней, но обязательно в зоне действия филиала банковского учреждения. Как правило, удаленность не превышает 100 км от населенного пункта. Причем строение должно находиться в близи других жилых домой, дач или садов.

Стоит учесть, что в рамках продукта предусмотрена не только покупка, но и строительство вышеуказанных объектов недвижимости. Заемщики могу взять средства и для приобретения земли и дома, и для возведения хозпостроек, летней кухни или иного строения.

Условия программы

Условия кредитования в Сбербанке следующие:

- Заемные средства выдаются клиентам только в рублях.

- Минимальная сумма ипотеки – 300 000 рублей, максимальная – до 75% от общей стоимости приобретаемого объекта.

- Кредитный договор заключается на срок до 30 лет.

- Первоначальный взнос, оплачиваемый за счет личных сбережений, – от 25%.

Обеспечением по кредиту выступает приобретаемый объект. Если сумма займа не превышает 1,5 млн рублей, то заемщик может ограничиться привлечением физического лица в качестве поручителя. При этом сумма заемных средств не может превышать оценочную стоимость залога более чем на 1,5 млн рублей.

Имущественное страхование объекта обеспечения является обязательным. Клиент заключает договор со страховой компанией, аккредитованной Сбербанком.

Процентные ставки

Минимальная ставка по кредиту начинается от 11,1% в год, но до момента регистрации права собственности она будет увеличена на 1%. На 0,3% ставка возрастет, если клиент не получает заработную плату на пластиковую карту Сбербанка. При отказе от покупки страхового полиса защиты жизни и здоровья процент возрастет еще на 1 пункт.

Если клиент является участником государственной либо региональной программы развития жилищной сферы, то минимальный процент снизится до 10,6%. До 11,6% ставка увеличится при отказе от добровольного страхования. Дополнительные надбавки не предусмотрены.

Полная стоимость кредита «Загородная недвижимость» варьируется от 13,94% до 20,64% годовых. ПСК – это сумма всех расходов, понесенных заемщиком, при оформлении и получении кредита, выраженная в процентах. В нее включена основная задолженность, проценты, страховка, обслуживание займа (выпуск карты, ведение счета и т.д.), за исключением непредусмотренных – штрафов, неустоек, платных услуг, которые клиент приобретает по собственному желанию.

Требования банка

Требования, которые банк выдвигает к заемщикам и приобретаемым объектам, вполне стандартны и являются базовыми практически для всех кредитных продуктов финансового учреждения.

Условия для клиентов

Основные критерии для потенциальных заемщиков:

- Возрастной ценз: 21-75 лет. Период выплаты полностью приходится на трудоспособный либо пенсионный возраст. Погасить заем нужно до достижения 75 лет.

- Наличие российского гражданства, временной либо постоянной регистрации в любом населенном пункте РФ.

- Трудовой стаж клиента – от полугода на текущем месте и от 12 месяцев – за прошедшие 5 лет. На зарплатных клиентов данное требование не распространяется, при условии, что на зарплатную карту поступило не менее трех перечилсений.

К договору привлекается до 3 физлиц в качестве созаемщиков. К ним выдвигаются те же требования, что и к основному заемщику. Официальный супруг/супруга являются созаемщикам в обязательном порядке, причем независимо от уровня заработка, возраста и стажа. Чтобы снять с жены или мужа финансовые обязательства потребуется заключить брачный контракт, согласно которому супруг/супруга откажутся от приобретаемого имущества.

Не менее важные факторы – платежеспособность клиента. Требуемый размер заработной платы официально не установлен, но условно он не должен быть меньше ежемесячного взноса по ипотеке плюс суммы минимального прожиточного минимума (для региона проживания), умноженного на количество членов семьи. Также банк внимательно относится к кредитной истории заемщика и созаемщиков.

Требования к приобретаемому дому

Требования к жилому строению следующие:

- Пригоден для постоянного проживания и не находится в аварийном состоянии.

- Не расположен в заповедной зоне, не является памятником архитектуры и истории.

- К дому ведут подъездные пути, которые можно использовать независимо от сезона.

- Оснащен необходимыми инженерными коммуникациями (электроэнергия, поставляемая от организации, отопление, водоснабжение), проведенными с учетом правил пожарной безопасности, и санитарным оборудованием (санузел, душевая/ванная комната). Последнее исключается, если дом недостроен или только возведен.

- Фундамент дома выложен из кирпича, бетона или камня.

- Строение не имеет конструктивных дефектов (перекосов, трещин и расколов в фундаменте или стенах).

Необходимые документы

В пакет документов заемщика и созаемщиков, на момент подачи заявки, входит:

- Гражданский паспорт РФ с отметкой о прописке в одном из населенных пунктов России.

- Анкета-заявление от клиента на выдачу заемных средств.

- Справки о заработке, пенсии (подробнее: как правильно заполнить справку по форме банка).

- Документальное подтверждение трудовой занятости – трудовая книжка, договор или контракт.

Этого достаточно, чтобы банк проверил платежеспособность потенциальных клиентов и огласил решение. После одобрения у заемщика есть 3 месяца на выбор объекта недвижимости. Затем в банк подаются бумаги на дом и землю:

- Правоустанавливающие документы.

- Предварительный договор купли-продажи.

- Выписка из ЕГРН об отсутствии прав третьих лиц.

- Отчет оценочной компании о стоимости дома.

- Нотариально заверенное согласие официального супруга/супруги продавца на сделку.

Продавец-юридическое лицо предоставляет уставные документы, бумаги, подтверждающие право на проведение сделки, согласие всех учредителей.

Альтернативные варианты

«Загородная недвижимость» — не единственный ипотечный продукт, позволяющий купить дом с земельным участком. В 2019 году в Сбербанке есть и альтернативные варианты:

- Ипотека на готовое жилье. Взять можно не только квартиру на вторичном рынке, но и частный жилой дом. Причем эта программа предусматривает использование материнского капитала.

- Нецелевой кредит на любые цели. Единственная программа, позволяющая получить заемные средства без оплаты первоначального взноса, но в залог нужно передать уже имеющуюся собственную недвижимость, попадающую под общие требования банка.

- Строительство дома. Деньги выдаются на индивидуальное строительство жилого дома своими силами или с привлечением подрядных организаций (подробнее о программе).

К выбору продукта клиентам нужно подходить правильно, так как практически все они являются целевыми. Кроме того, есть некоторые отличия в процентных ставках и размере первоначального взноса – это нужно учесть, чтобы взять максимально выгодный заем.

Преимущества и недостатки ипотеки от Сбербанка

Ипотека от Сбербанка весьма выгодна, это крупное финучреждение с большим количеством филиалов и банкоматов на территории РФ. Объект недвижимости может располагаться в населенном пункте по месту прописки, по мету расположения аккредитованного работодателя. Также оформить заем можно в городе, где находится дом.

К плюсам обращения в Сбербанк стоит отнести:

- Прозрачные условия финансирования – нет скрытых комиссий и процентов.

- Не нужно оформлять дополнительные услуги, за исключением имущественного страхования.

- Удобный и функциональный онлайн-банкинг и мобильное приложение, через которые пользователь сможет провести оплату, посмотреть график платежей, сумму долга.

- Полное или частичное досрочное погашение без ограничений – внести можно любую сумму.

- Некоторые программы предусматривают выдачу средства по двум документам, при условии оплаты первоначального взноса в размере не менее 50% от стоимости объекта.

- Выгодные условия для зарплатных клиентов.

- Возможность взять деньги лицам пенсионного возраста.

К минусам относится тщательная проверка кредитной истории клиента, сравнительно жесткие требования к заработку и стажу. Важно и место работы – если организация вызовет сомнения, банк может отказать в кредитовании. Выплата производится только равными платежами, дифференцированная схема не предусмотрена. Но это компенсировано свободным досрочным погашением задолженности.

Объективно – Сбербанк надежен и стабилен, не выдвигает особых требований к заемщикам и недвижимости, предлагает несколько вариантов ипотечных программ. К действующим клиентам кредитор проявляет более лояльное отношение, достаточно перевести в Сбербанк зарплату, начисление пенсии или регулярно пользоваться дебетовой или кредитной картой.