Как застраховать ипотеку в Сбербанке: программы и условия

Банки предлагают своим клиентам услуги страхования по кредитным продуктам. Если возврат кредита обеспечивается залогом имущества, то оформление полиса обязательно. Страхование ипотеки в Сбербанке может касаться недвижимости или личности владельца.

Страхование: общие требования

Возврат средств по ипотечному договору обеспечивается недвижимостью. Если дому или квартире будет причинен ущерб, их стоимость снизится, и дохода от продажи может не хватить на покрытие долга перед банком. Человек не может отказаться страховать недвижимость от рисков повреждения или утраты. При отсутствии полиса банк откажется заключать кредитный договор. Выплаты по страховому договору перечисляются банку в счет погашения долга.

Также при оформлении ипотеки предусмотрены другие виды страхования:

- личное – деньги перечисляются в случае гибели человека или наступления инвалидности;

- титульное – договоры касаются рисков утраты права собственности по различным причинам.

Если клиент не хочет приобретать дополнительную услугу, ставка за пользование деньгами рассчитывается в увеличенном размере.

Условия и тарифы страхования от Сбербанка в 2019 году

Оформить договоры страхования можно с компаниями самого банка или организациями, получившими аккредитацию.

Страхование имущества: квартира и дом

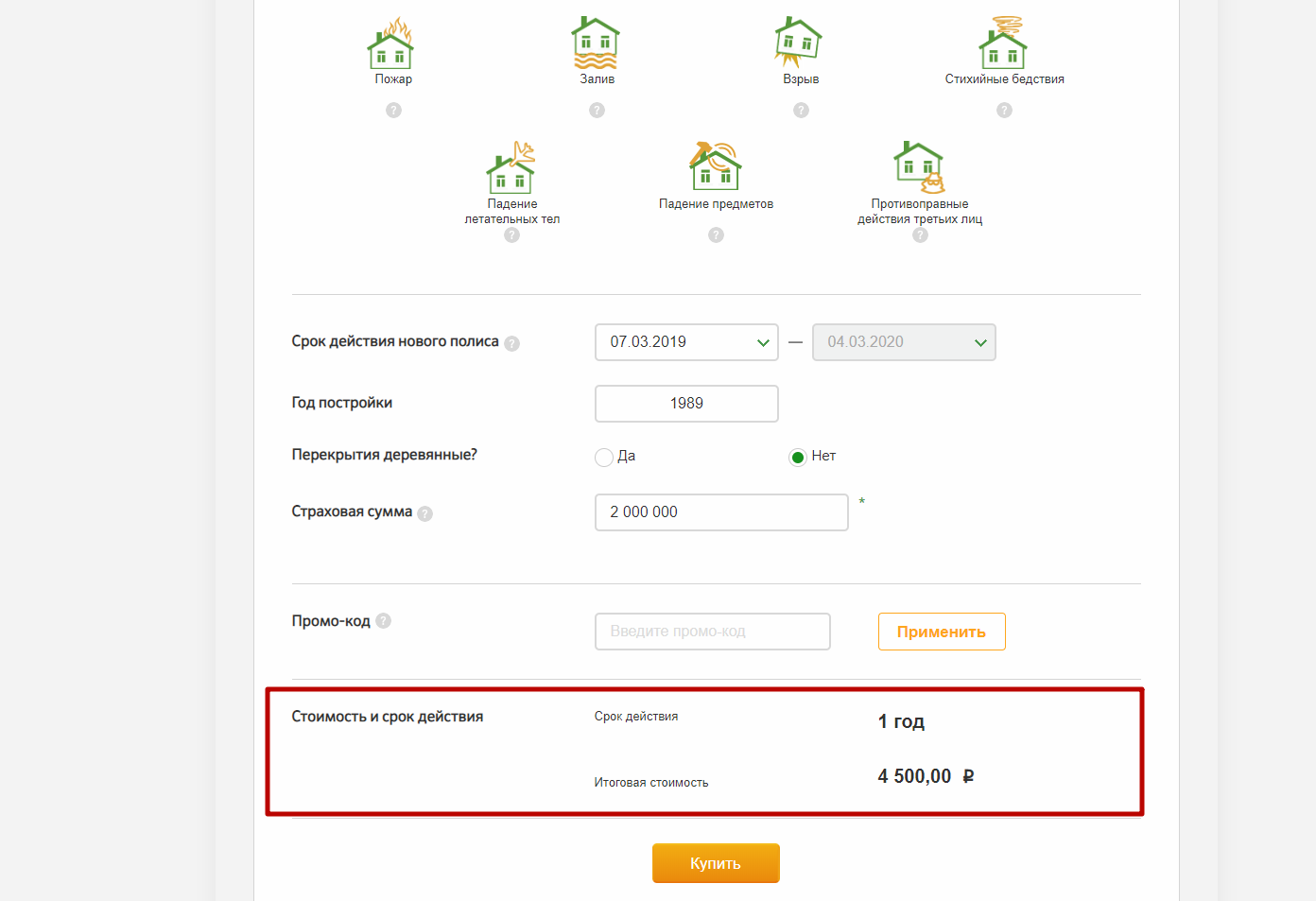

Денежные средства выплачиваются, если недвижимость будет повреждена или уничтожена в результате следующих обстоятельств:

- взрыв газа или пожар;

- удар молнии;

- землетрясение, извержение вулкана, сход лавины или сели, ураган, буря или иное стихийное бедствие;

- падение на дом самолета или другого летательного аппарата, их частей, грузов;

- взрыв парового котла, хранилища газа, газопровода;

- столкновение с недвижимостью автомобиля или судна;

- повреждение помещения жидкостью из канализации, водопровода или системы центрального отопления;

- грабеж, разбой, кража со взломом, вандализм или иные незаконные действия третьих лиц;

- бой окон;

- падение на строение деревьев, опор ЛЭП, рекламных щитов и других неподвижных объектов, находящихся рядом с имуществом.

Средства не будут выплачены, если:

- дом находился в аварийном состоянии;

- строение размещалось в зоне военных действий или на территории, где была зафиксирована угроза оползня, схода лавины или иного стихийного бедствия, если об угрозе было объявлено до подписания договора.

Приведенный список закреплен в правилах компании «Сбербанк Страхование». В других организациях в число рисков может входить утрата титула.

Расчет суммы может затрагивать не только саму квартиру или дом, но и имущество, находившееся в нем и принадлежавшее собственнику недвижимости. Страховка не касается:

- документов;

- драгоценных камней без оправ и драгметаллов в слитках;

- взрывоопасных веществ;

- моделей, прототипов, наглядных пособий и т.п.;

- имущества, изъятого или ограниченного в обороте.

Сумма страховки зависит от возраста объекта, размера долга перед банком.

На сайте компании «Сбербанк Страхование» есть онлайн калькулятор, с помощью которого клиент может примерно рассчитать цену услуги. Необходимо ввести:

- дату постройки дома;

- срок действия полиса;

- страховую сумму.

Также указывается, деревянные ли перекрытия в доме.

В среднем клиент платит 0,2-0,3% от размера непогашенного кредита. Например, страхование квартиры в панельном доме 1989 года постройки на год с остатком по ипотеке в 2 млн. рублей обойдется в 4500 рублей.

Страхование жизни

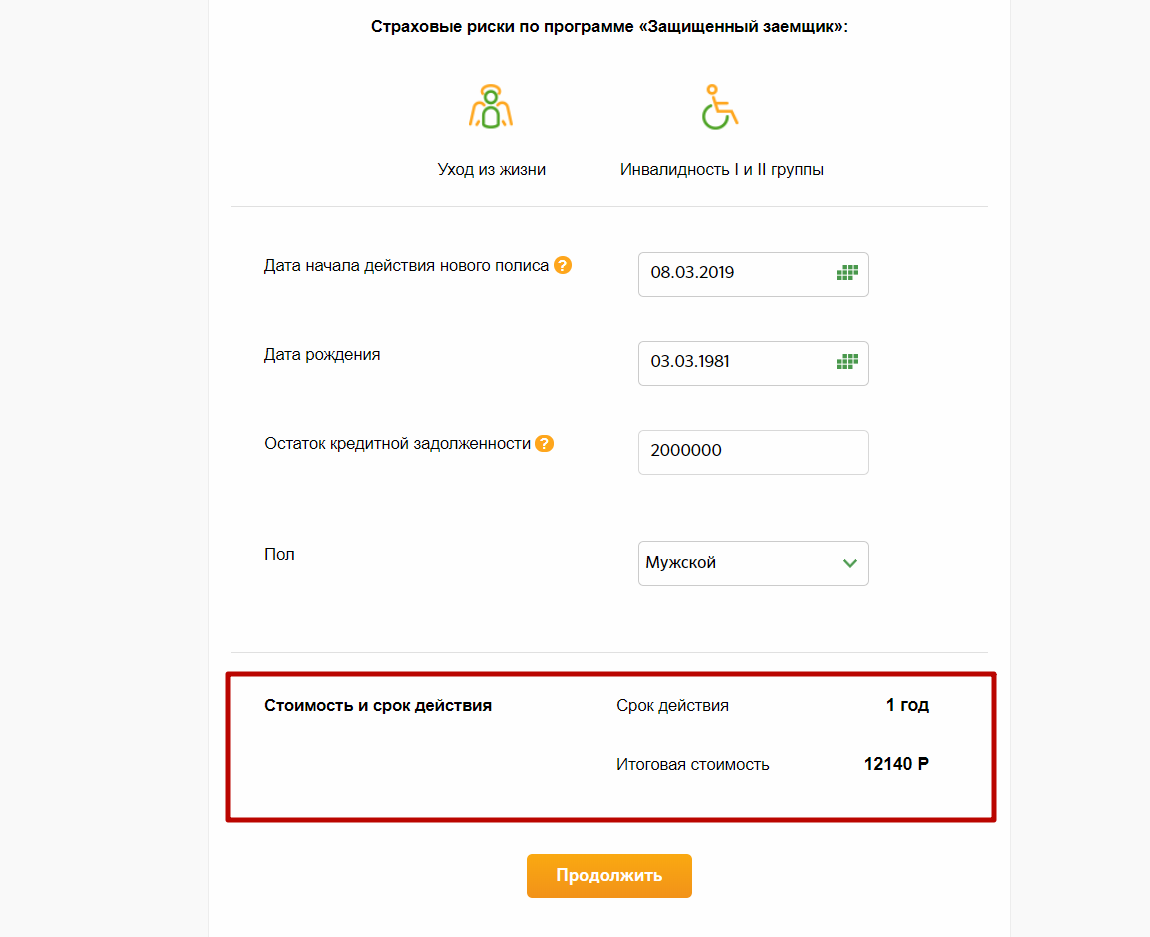

Дополнительно клиент может оформить страхование жизни и здоровья. Компания погасит долг перед банком, если человек умрет или будет признан инвалидом 1 или 2 группы.

Договор не будет заключен в следующих случаях:

- гражданин является инвалидом;

- человек был направлен на экспертизу, которая должна определить, является ли он инвалидом;

- клиент перенес инсульт или инфаркт миокарда;

- у человека диагностирована ишемическая болезнь сердца, гипертония 3 или 4 степени, онкологическое заболевание, эпилепсия, ВИЧ, заболевания эндокринной, костно-мышечной системы и ряд других недугов;

- в момент действия полиса клиент достигнет определенного возраста (55 лет для женщин и 60 лет для мужчин).

В форму заявления на сайте компании «Сбербанк страхование жизни» встроен калькулятор. Стоимость услуги зависит от возраста клиента, половой принадлежности и размера остатка по кредиту. Например, для мужчины 1981 года рождения при сумме долга в 2 млн. годовой полис будет стоить 12140 рублей.

Как оформить страховку

Заключить договор можно в отделении банка, в офисах других компаний или через интернет. Оформление полиса на сайте происходит по следующему алгоритму:

- Выбор условий страхования на калькуляторе.

- Заполнение анкеты.

- Получение полиса по электронной почте.

- Оплата.

В анкете требуется указать:

- номер кредитного договора и дату его заключения;

- гражданство;

- Ф.И.О.;

- дату рождения;

- половую принадлежность;

- реквизиты паспорта;

- адрес регистрации;

- адрес нахождения недвижимости;

- контактные данные.

В анкете для личного страхования указывается профессия, место работы и должность.

Оформить страховку можно через личный кабинет на сайте «Домклик». Здесь производится расчет стоимости услуги и человеку предлагаются варианты. Далее пользователь переходит на сайт страховой организации для заполнения анкеты.

Сбербанк предъявляет ряд требований к страховым компаниям. В список аккредитованных организаций входят следующие:

- «Абсолют Страхование»;

- «Альфастрахование»;

- ВСК;

- «ВТБ Страхование»;

- «Ингосстрах»;

- «Адонис»;

- «РЕСО-Гарантия».

Продление договора осуществляется каждый год самим заемщиком. Клиент должен представить в банк копию полиса. Если не заключен договор страхования жизни, то вырастет ставка, а при отсутствии полиса страхования недвижимости начисляется неустойка. Страховые компании Сбербанка отправляют требуемые документы автоматически. Заемщик может обращаться в разные организации для оформления очередного полиса.

Плюсы и минусы

Если человек соглашается на страхование жизни, ставка по ипотеке снижается на 1%. Чтобы определить, нужна ли добровольная страховка, следует подсчитать размер переплаты при увеличенной ставке и сравнить ее с ценой полиса.

Страхование жизни актуально для тех, у кого высок риск получения травмы на работе или гибели. Также договоры заключают люди, имеющие проблемы со здоровьем. Если человек скончается или станет инвалидом, то долг перед банком погасит страховая организация.

Тарифы в аккредитованных компаниях, касающиеся обязательного страхования ипотеки, примерно одинаковы, поэтому человек вряд ли найдет существенно более выгодный вариант. Перечень страховых случаев в разных организациях также очень схож.

В других компаниях гражданин может заключить комплексный договор страхования. Так, в организации «Альфастрахование» предлагают подписать соглашение, которое касается рисков утраты титула, гибели или повреждения имущества, болезни или смерти собственника недвижимости. В Сбербанке подобной услуги нет.

Существенный минус оформления полиса в «Сбербанк Страхование» – это невозможность возврата страховой премии при досрочной выплате ипотеки. Если долг полностью погашен, в договоре меняется выгодоприобретатель. При наступлении страхового случая деньги получит сам клиент или его родственники, а не банк.

Клиент Сбербанка обязан застраховать залог от утраты или повреждений. Дополнительно для снижения ставки по кредиту можно оформить полис страхования жизни. Человек может воспользоваться услугами аккредитованных компаний или дочерних организаций Сбербанка.