Общие условия ипотеки от Сбербанка на покупку квартиры в 2019 году

Сбербанк предлагает несколько видов ипотечных программ. В кредит клиенты могут приобрести не только квартиру на первичном или вторичном рынке, но и загородную недвижимость, гараж или машиноместо. Крупнейший российский банк принимает в качестве оплаты материнский капитал или другие виды финансовой господдержки, рефинансирует жилищные займы и рассматривает заявления на реструктуризацию. Рассмотрим подробнее условия ипотеки от Сбербанка на квартиры и общие на иные виды недвижимости.

Обзор ипотечных программ

Спектр ипотечных программ Сбербанка широк и перекрывает потребности большей части клиентов:

- квартиры на первичном или вторичном рынке, в том числе с использованием материнского капитала или в рамках госпрограммы для молодых семей, семей с детьми;

- загородная недвижимость;

- военная ипотека;

- ипотека для участников программы реновации жилищного фонда;

- покупка гаража или машиноместа;

- нецелевые займы под залог собственной недвижимости;

- строительство частного дома;

- рефинансирование ипотеки;

- реструктуризация ипотеки.

Условия оформления ипотеки

Условия получения ипотеки несколько разнятся, в зависимости от выбранного продукта и некоторых нюансов. Обязательным является:

- Наличие российского гражданства, а также постоянной или временной регистрации.

- Объект располагается на территории Российской Федерации

- Деньги выдаются на срок от 3 лет, максимальный варьируется от 20 до 30 лет, в зависимости от параметров выбранной ипотечной программы.

- Кредит оформляется только в рублях.

- Внесение первоначального взноса обязательно в рамках всех продуктов, кроме нецелевого кредита под залог собственной жилплощади. Минимальный размер ПВ составит 15% от стоимости приобретаемого объекта.

- Наряду с ипотечным договором оформляется имущественная страховка. Личная защита жизни и здоровья не обязательна, но позволяет получить скидку в 1% к ставке по кредиту.

Квартира или иная недвижимость приобретается по месту прописки, по месту аккредитации компании-работодателя или по месту фактического расположения объекта.

Купленная жилплощадь оформляется в залог, поэтому к ней банк и страховая компания выдвигают ряд требований. Основные из них – объект должен быть пригоден для постоянного проживания, не находиться в аварийном состоянии, располагаться в жилой местности. В доме или квартире необходимо наличие всех инженерных коммуникаций (отопление, энерго- и водоснабжение) за исключением тех случаев, когда объект находится на стадии строительства или возведения. Если приобретается жилье на вторичном рынке, банк проверит отсутствие арестов и обременений, прав третьих лиц.

Выбор кредитной программы

Ипотека – это целевой вид кредитования, поэтому выбирать его нужно правильно:

- Для покупки квартиры в новостройке, в том числе на стадии строительства, — «Приобретение строящегося жилья».

- Объекты на вторичном рынке, а также доли в квартирах – «Приобретение готового жилья».

- «Ипотека плюс материнский капитал» — покупка квартиры и использованием сертификата на маткапитал (подробно: об ипотечных программах с мат. капиталом в Сбербанке).

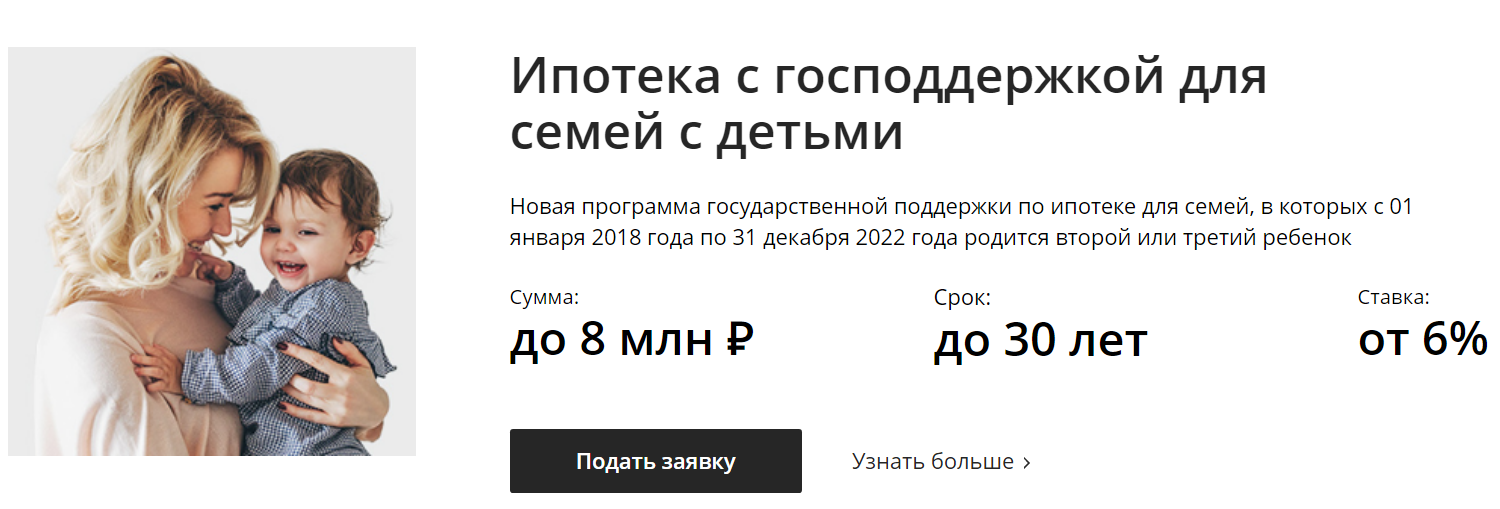

- «Ипотека с господдержкой для семей с детьми» — специальная программа для семей, где в период с 2018 до 2022 года появляется второй или третий ребенок. Ставка по кредиту снижается до 6% в год.

- «Военная ипотека» — программа для покупки жилья военнослужащими в рамках господдержки.

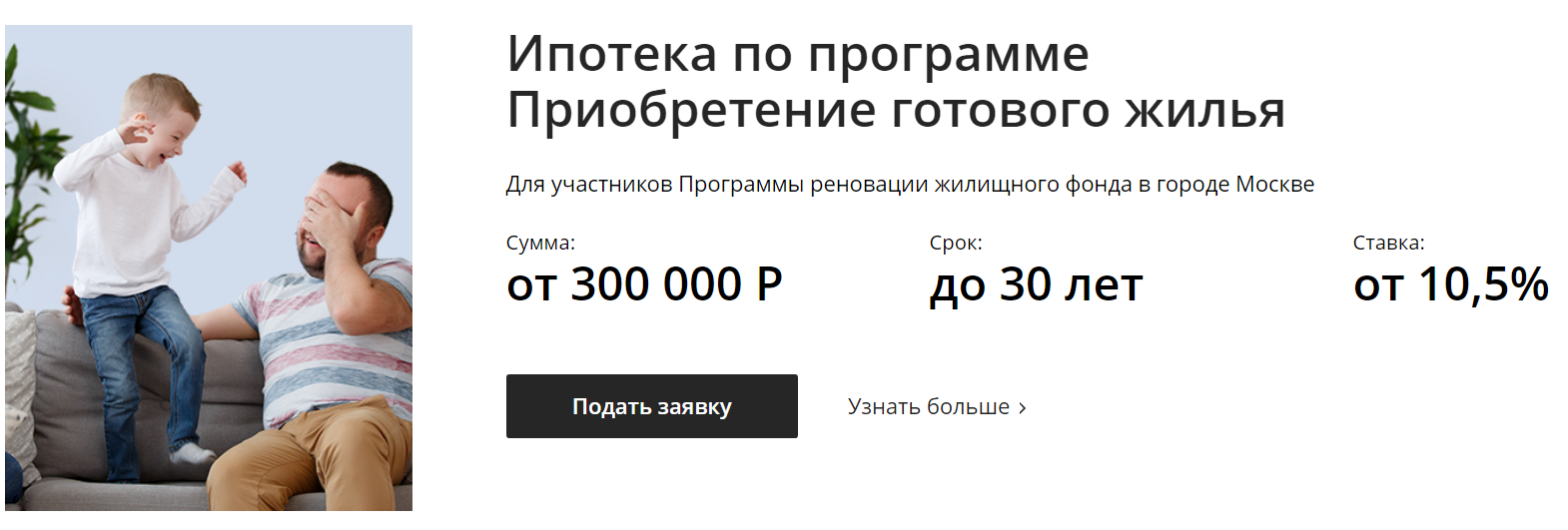

- Для участников Программы реновации в Москве разработан отдельный продукт – «Ипотека по программе Приобретение готового жилья».

Названия прочих ипотечных продуктов полностью соответствуют цели использования – строительство дома, покупка гаража, рефинансирование, загородная недвижимость.

Требования к клиентам и пакет документов

Минимальный возраст заемщика – 21 год. Максимальный, на момент полного погашения, не превышает 75 лет. Если клиент не подтверждает заработок и наличие трудовой занятости, то выплатить задолженность нужно до 65 лет.

Согласно общим условиям, уровень заработка и наличие занятости подтверждается документально. Причем стаж за последние 5 лет должен превышать 12 месяцев, а на текущем рабочем месте – от 6 месяцев. Лояльнее требования к зарплатным клиентам – информацию о доходах сотрудники банка получат самостоятельно, из выписки по карте, а минимальный стаж – 3 месяца.

В базовый пакет документов, необходимых для рассмотрения заявления, входит:

- Гражданский паспорт РФ.

- Второй документ, подтверждающий личность физического лица.

- Анкета-заявка на получение ипотечного займа.

- Справки о доходах – 2НДФЛ, по форме банка (инструкция: как правильно заполнить справку по форме Сбербанка), выписку по карте, справку о получении пенсии.

- Подтверждение трудоустройства – копию трудовой книжки, трудового договора или контракта.

Аналогичный комплект предоставляет каждый созаемщик, участвующий в сделке.

Пошаговая инструкция: как оформить жилищный заем

Совершение сделки через ипотеку делится на несколько этапов. Причем порядок действий при покупке недвижимости в новостройке или на вторичном рынке несколько отличны. Рассмотрим все этапы в деталях, чтобы максимально глубоко разобраться в нюансах.

Как получить одобрение и что делать дальше

Ключевой фактор для банка – платежеспособность клиента. Несмотря на то, что деньги выдают только на ликвидные объекты недвижимости, которые в случае банкротства реализуются в пользу долга, финансовое состояние тщательно проверяется. Также банк оценит кредитную историю заемщика и созаемщиков.

Чтобы увеличить шансы на одобрение ипотеки, следует:

- Документально подтвердить все источники заработка.

- При недостаточном доходе – привлечь платежеспособных созаемщиков с хорошей кредитной историей.

- До подачи заявки на кредит закрыть все мелкие займы, сократить сумму долга по кредиткам, выплатить задолженности по налогам, коммунальным услугам, штрафам. Чем меньше финансовое бремя заемщика, тем ниже требования к его ежемесячному заработку.

- Чтобы повысить лояльность банка, увеличить сумму кредитования и снизить ставку по кредиту, можно перевести начисление зарплаты в Сбербанк. После трех перечислений денег и при стаже от 3 месяцев можно подавать заявление на ипотеку.

- Учитывайте сроки действия справок о трудоустройстве и размере заработка.

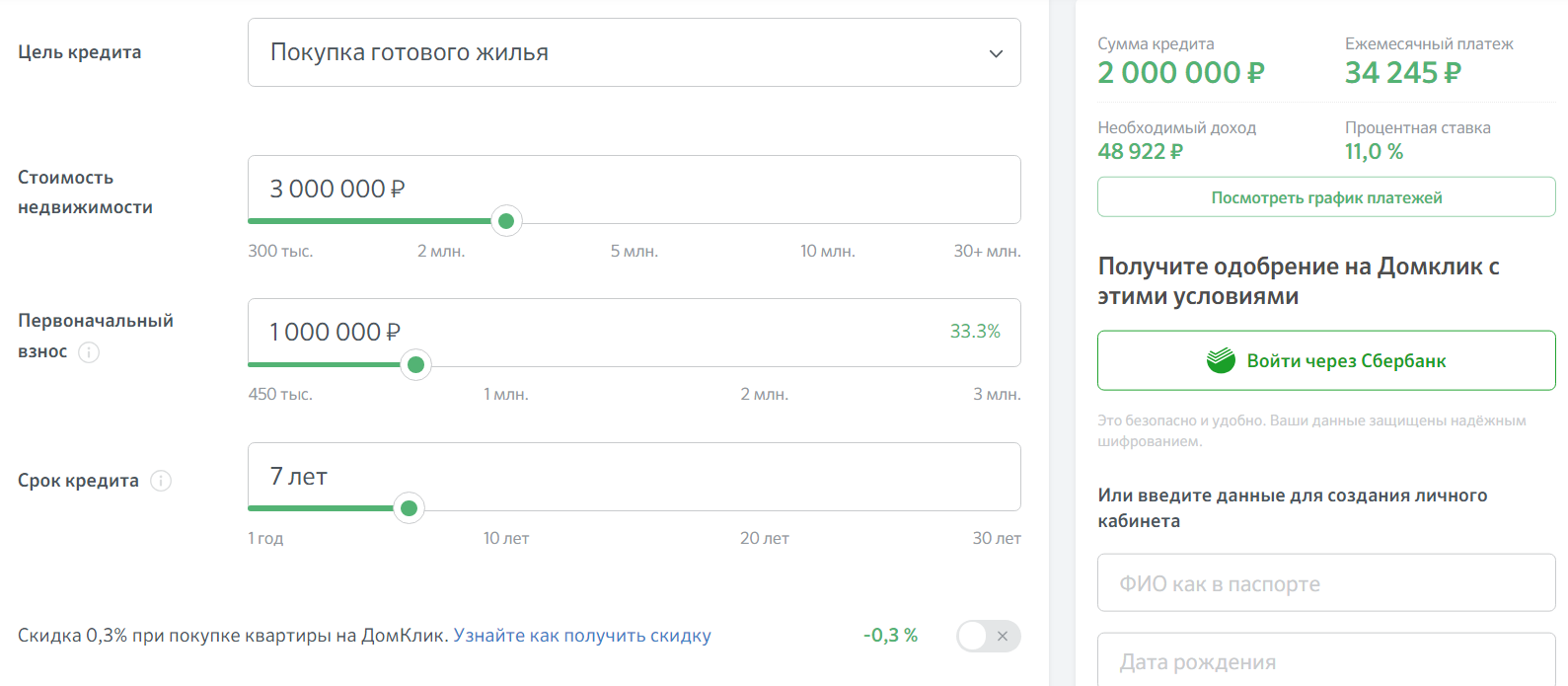

На сайте Сбербанка есть удобный онлайн-калькулятор, в нем можно производить предварительные расчеты и примерно вычислить сумму ежемесячного платежа относительно суммы и периода кредитования. Важно учесть, что точные условия ипотечного займа – срок, ставка и сумма, известны только после вынесения положительного решения о выдаче.

После этого банк дает 90 дней на подбор объекта недвижимости. Если клиент не укладывается в отведенный период, заявку на кредит придется подавать заново.

Порядок действий при покупке квартиры на первичном или вторичном рынке

Порядок действий при получении ипотеки на покупку недвижимости на вторичном рынке в 2019 году следующий:

- Выбор подходящей ипотечной программы и подача базового пакета документа для рассмотрения заявки (инструкция: как подать заявку онлайн). Банк проверит платежеспособность, для увеличения максимальной суммы займа привлекаются созаемщики. Ответ огласят в течение 8 рабочих дней.

- После того, как кредит одобрили, у заемщика есть 3 месяца для выбора квартиры. Если недвижимость уже найдена, можно сразу переходить к следующему этапу.

- Когда клиент определится с подходящим объектом, необходимо получить заключение оценщика, подтвердить наличие денег для первоначального взноса. Требуемая сумма вносится на специальный счет или в банковскую ячейку. На этом же этапе подаются бумаги о самой недвижимости, о продавце.

- Специалисты проверяют все документы, если приобретаемая жилплощадь соответствует требованиям, заемщик подписывает ипотечный договор со Сбербанком. Продавец получит деньги после сделки в Росреестре.

- Покупатель оплачивает госпошлину и регистрирует сделку в Росреестре. Сделать это можно самостоятельно или воспользовавшись услугой электронной регистрации от Сбербанка.

- Спустя неделю выдается выписка из ЕГРН – именно она с 2017 года подтверждает право собственности.

Квартира или иной объект недвижимости принадлежит покупателю, но до момента полного погашения займа находится в залоге у банка. Его нельзя продать, подарить, сдать без согласия кредитора.

В случае с покупкой квартиры в новостройке порядок действий несколько иной. Речь идет о покупке недвижимости по договору долевого участия, когда право собственности на объект еще не оформлялось. Застройщик, продающий квартиру в новостройке, в обязательном порядке должен быть аккредитован в Сбербанке. Выбрать можно среди уже аккредитованных строительных компаний или предложить свой вариант – банк готов аккредитовать любую организацию.

Этапы оформления кредита на жилье следующие:

- Подача заявки.

- Если анкета одобрена, приступить к выбору квартиры.

- Подписание договора долевого участия с застройщиком. На этом этапе назначается дата сделки.

- Подписание ипотечного договора в банке.

- Оплата госпошлины и регистрация сделки через банк (электронная регистрация), через застройщика, самостоятельно либо по доверенности третьим лицом.

Спустя 7-10 рабочих дней ДДУ проходит регистрацию и возвращается покупателю. Дальнейшее действие – произвести оплату первоначального взноса. После подтверждения перевода денег в банке продавцу перечисляются средства за недвижимость. Квартира также остается в залоге на весь срок действия договора до момента погашения задолженности в полном размере.

Преимущества и недостатки ипотеки от Сбербанка

Лидер банковского сектора – Сбербанк, не первый год активно выдает ипотечные кредиты физическим и юридическим лицам. Обращение в данное финучреждение имеет массу преимуществ:

- Широкая филиальная сеть. Найти ближайшее отделение по месту прописки, работы или расположению приобретаемого объекта не проблема.

- Высокое качество обслуживания. Высококвалифицированные специалисты банка предоставят полную консультацию по любым вопросам.

- Гибкие условия. Множество программ кредитования, акции, льготы, скидки поддержка государственных программ – обратиться в Сбербанк может любой желающий, исключив этап подбора надежного банка.

- Приемлемые ставки по кредитам и возможность взять ипотеку по двум документам.

- Отсутствие скрытых процентов и комиссий, дополнительных обязательных услуг.

- Удобный и функциональный онлайн-банкинг и мобильное приложение – оплачивать ипотеку, контролировать остаток задолженность и консультироваться со специалистами Сбербанка можно в режиме онлайн, круглосуточно.

- Страхование титула необязательно (прекращение либо ограничение права собственности), но оно выгодно покупателю.

- Специальные условия для владельцев зарплатных карточек.

- Финансирование лиц пенсионного и предпенсионного возраста.

Недостатков у кредитора немного:

- Отсутствие отделений в Крыму и Севастополе.

- Высокие требования к кредитной истории, документам, стажу.

- Отсутствие индивидуального подхода в части отлагательных условий, позволяющих купить квартиру после их устранения.

Обращение в Сбербанк имеет больше плюсов, чем минусов. Финансовое учреждение с большой сетью отделений и банкоматов предлагает оптимальный набор ипотечных программ под любые потребности населения. Отдельно стоит отметить возможность приобретения объекта не только по месту прописки, благодаря разветвленной сети филиалов.

Условия весьма приемлемы – ставки по кредитам от 8,2% годовых, а по программе государственной поддержки – от 6%. Размер первоначального взноса составляет всего 15%, но его можно покрыть средствами материнского капитала. В настоящее время не каждое банковское учреждение предлагает такие условия в сочетании со стандартными требованиями.