На каких условиях Сбербанк выдает ипотеку пенсионерам: условия в 2019 году

Сегодня пенсионеры относятся к категории надежных заемщиков, поэтому оформление жилищного кредита не становится проблемой. Клиенты могут выбрать любую действующую программу, в зависимости от типа приобретаемой недвижимости. При этом важно учесть требования по ипотеке от Сбербанка – пенсионеров несколько ограничивают в максимальных сроках, что важно помнить при расчете кредита. Прочие условия вполне стандартны и не имеют дополнительных требований.

Условия жилищного кредитования для пенсионеров

Ключевые особенности жилищного кредитования пенсионеров – возрастные критерии и требования к трудовому стажу. Заемщиком может стать физическое лицо в возрасте от 21 года до 75 лет, причем полностью рассчитаться по займу нужно до достижения максимального возраста. Если кредит выдается в упрощенном порядке – без подтверждения ежемесячного заработка и трудоустройства, то предельный возраст снижается до 65 лет.

Пенсионеры имеют право привлечь к договору созаемщиков, соответствующих требованиям Сбербанка. Важно – супруги выступают в качестве созаемщиков независимо от возраста, заработка и наличия трудовой занятости. Однако есть возможность отказаться от этого, составив брачный договор и передав все права на недвижимость супругу-заемщику.

Требования к стажу максимально просты:

- Для трудоустроенных пенсионеров – от 3 месяцев на текущей работе, от года совокупного стажа за последние 5 лет.

- При наличии зарплатной карты Сбербанка – от 3 месяцев на последнем месте работы.

Преимущество пенсионеров – возможность взять ипотеку и без наличия работы, но размер пенсии должен превышать сумму ежемесячного платежа. Пенсия относится к стабильному источнику дохода и полностью учитывается банком, независимо от основания ее получения – по достижению пенсионного возраста, по выслуге лет, по состоянию здоровья.

Какие программы доступны в 2019 году

В 2019 году Сбербанк кредитует пенсионеров по всем актуальным ипотечным программам. Это дает возможность взять заемные средства на любой тип объекта недвижимости, в том числе на нежилой.

Краткий обзор действующих ипотечных программ:

- Свой дом под ключ. Кредит на срок до 30 лет по ставке от 10,9% в год. Сумма от 300 тыс. р. Первоначальный платеж – от 20% от расчетной стоимости здания. Кредит предусматривает строительство дома подрядчиком без оформления залога, предоставления плана и сметы строительства. Действует на территории Москвы, Московской и Липецкой областей.

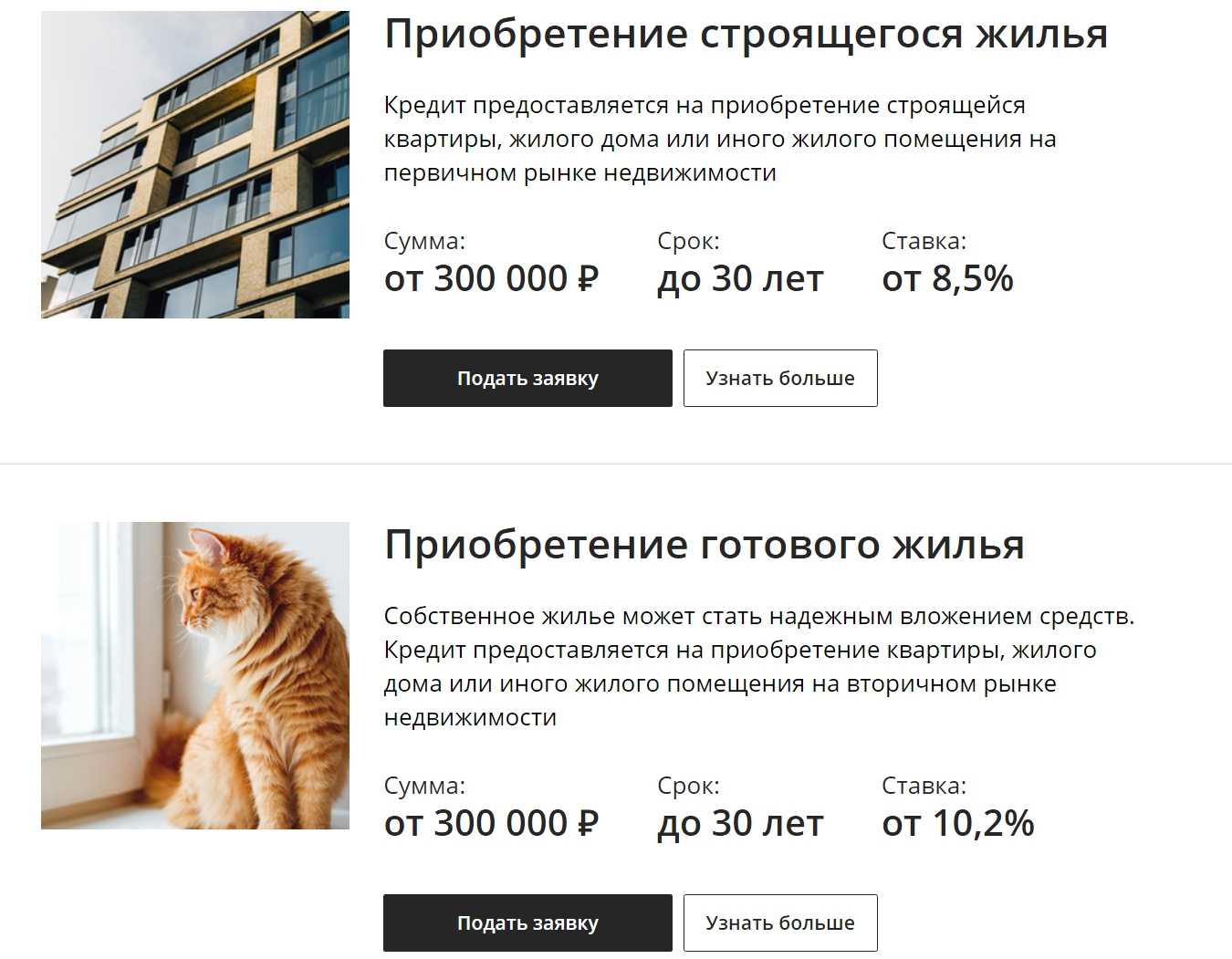

- Ипотека на готовые или строящиеся квартиры. Ставка – от 8,5% годовых, к выдаче – от 300 тыс. р., срок возврата денег – до 30 лет. Первоначальный взнос составит не менее 15% годовых от итоговой цены объекта.

- Заем на возведение частного дома. По ставке от 11,6% в год можно взять кредит на срок до 30 лет и построить собственный дом своими силами или прилечь специализированную организацию. Минимальный размер первого взноса – 25%. К выдаче – от 300 тыс. р.

- На загородную недвижимость – дачу, садовый дом. Сбербанк выдает от 300 тыс. р., ставка по кредиту 11,1% и выше, договор оформляется на срок до 30 лет.

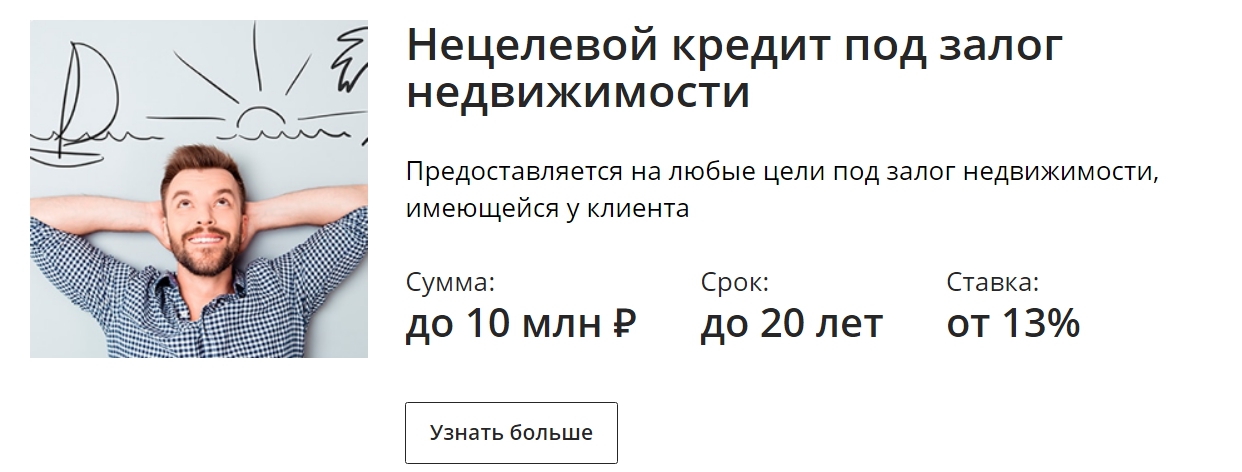

- Под залог недвижимости. Без первоначального взноса банк выдает нецелевой заем под 13% годовых на срок не более 20 лет. Максимальная сумма к выдаче составит 85% от оценочной стоимости залогового объекта, но не более 10 млн р.

- Ипотека на жилье по программе реновации (для Москвы). Минимальный процент по займу – 10,8% в год, первый взнос – от 20%. Выдает банк от 300 тыс. р., выплатить долг нужно в срок до 30 лет.

Помимо стандартных программ Сбербанк выдает деньги в рамках рефинансирования ипотеки. Средства могут быть направлены на погашение ранее оформленного жилищного займа, потребительского кредита, кредитной карты, автокредита. Более того, можно получить наличные на любые цели без подтверждения расходов. Условия позволяют объединить до 5 кредитов, одним из которых обязательно должна быть ипотека. Ставка от 10,9% в год, сумма к выдаче: до 7 млн для Москвы и области, до 5 млн – для иных регионов (сумма не превышает 80% от стоимости объекта); до 1,5 млн на рефинансирование потребительского кредита; не более 1 млн р. можно получить наличными.

Также пенсионерам доступна ипотека на гараж или машиноместо. Условия: первый взнос от 25%, к выдаче – от 300 тыс. р., ставка от 11,6% в год. Выплата осуществляется в срок до 30 лет.

Необходимые документы

В целом условия получения денег для пенсионеров стандартны, это касается и пакета документов, предоставляемых для оформления договора. В него обязательно входят:

- Анкета-заявка на получение денег.

- Действующий гражданский паспорт с отметкой о регистрации.

Если заем оформляется без подтверждения доходов и занятости, то дополнительно предоставлять какие-либо бумаги не нужно. При желании отразить заработок подают:

- Справку о начислении пенсии (при наличии пенсионной карты Сбербанка – не требуется).

- Документ о размере заработной платы – 2НДФЛ, по форме банка (для владельцев зарплатных карт Сбербанка – не требуется).

- Прочие бумаги и справки, подтверждающие доход – договор аренды недвижимости, проценты по вкладам, дивиденды, иные выплаты, которые производятся на постоянной основе.

Трудоустройство отражается стандартными бумагами – трудовой книжкой/договором/контрактом. Но так как пенсия – стабильный источник дохода, иметь работу пенсионеру не обязательно. Однако чем ниже сумма пенсионных отчислений, тем ниже вероятность взять крупную сумму.

Процедура оформления и выплаты

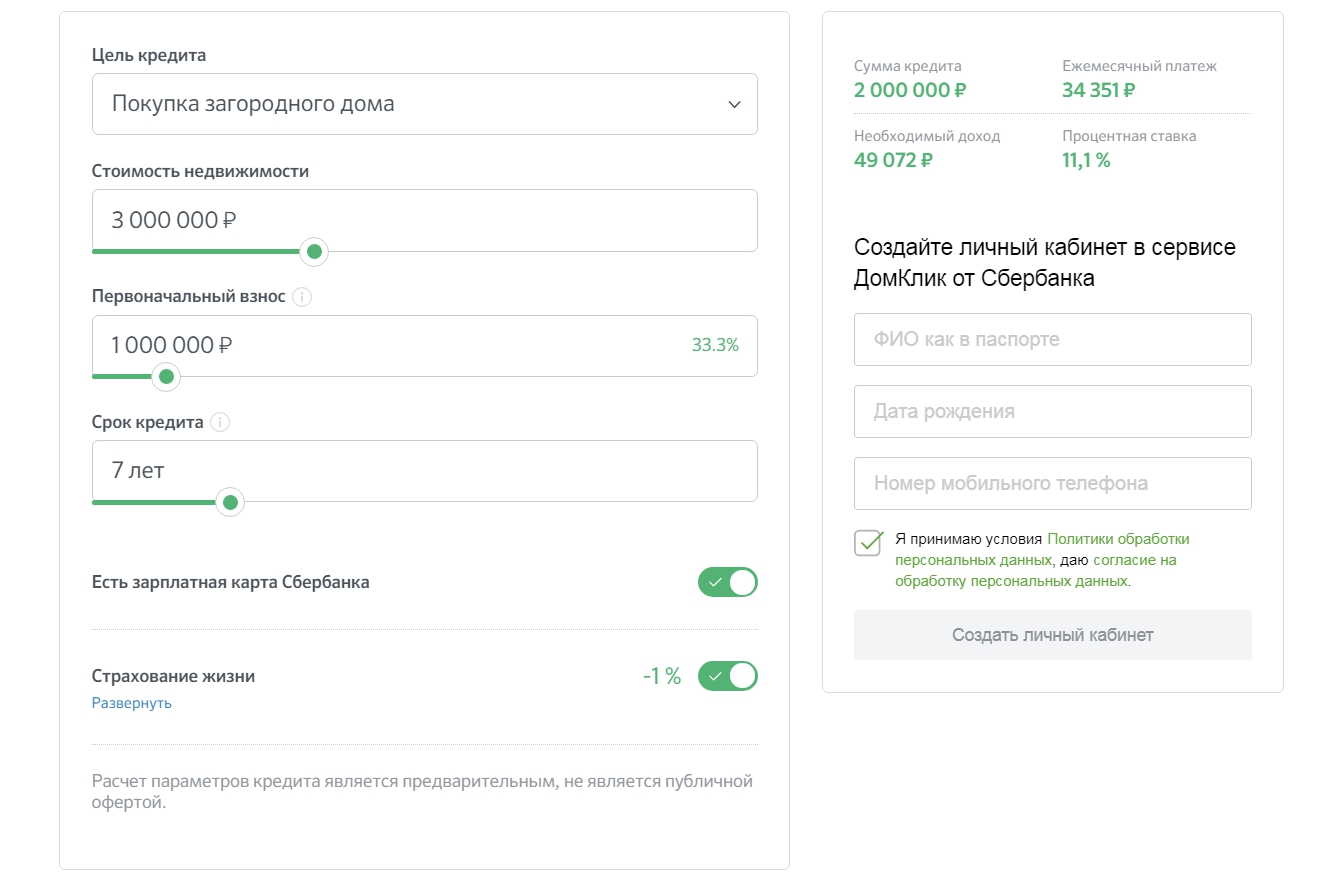

Так как максимальные сроки в 30 лет доступны не всем пенсионерам, сумму платежа по ипотеке рекомендуется предварительно рассчитать. Для этого можно воспользоваться онлайн-калькулятором, он расположен на каждой странице с описанием кредита на официальном сайте Сбербанка. В нем следует указать:

- стоимость жилья;

- размер первоначального взноса;

- предпочитаемый срок выплаты.

Ниже под калькулятором нужно поставить или убрать отметки, напротив ряда дополнительных факторов – наличие зарплатной карты Сбербанка, возможность подтвердить заработок, согласие на электронную регистрацию сделки в Россреестре. После всех настроек в правой части калькулятора отобразится сумма кредита, ориентировочная (минимально возможная) ставка по ипотеке и минимальный размер заработка в месяц.

Оформляется ипотечный кредит по месту проживания заемщика, по месту расположения объекта недвижимости или по месту нахождения аккредитованного работодателя. Первый этап – подача заявки. Ее можно заполнить онлайн, через сервис Домклик, предварительно загрузив скан-копии документов, или в отделении Сбербанка, при наличии оригинала паспорта и прочих необходимых бумаг и справок.

Срок рассмотрения анкеты не превышает 8 банковских дней. Ответ огласят по телефону, указанному в заявлении, реже – по СМС, с отказом или с приглашением в отделение банка. Затем подписывается ипотечный договор и заемщику дают 90 дней на поиск подходящего объекта недвижимости. После чего подтверждается наличие первоначального взноса, подаются документы продавца, а недвижимость подвергается оценке и проверке.

На завершающих этапах производится оплата первоначального взноса, оформляется имущественное страхование, сделка регистрируется в Россреестре. Выплата займа осуществляется по аннуитетной схеме – равными суммами один раз в месяц.

Преимущества и недостатки кредитования пенсионеров в Сбербанке

Преимуществ обратиться именно в Сбербанк много:

- Большое число различных ипотечных программ позволят взять практически любой объект недвижимости.

- Приемлемые ставки и высокие лимиты кредитования.

- Отсутствие скрытых комиссий и платежей.

- Привилегии – при наличии зарплатной карты банк предоставит более низкую ставку.

- Гибкие требования к месту оформления кредита.

Однако есть для пенсионеров и один существенный минус – отсутствие специальных пенсионных льгот. Кредитование осуществляется на общих условиях, а максимальный возраст ограничивает срок выплаты. Так, в 70 лет заем выдают не более чем на 4-5 лет, чтобы дата выплаты приходилась на 75 лет.

Отсутствие трудоустройства или небольшая зарплата не позволят взять крупную сумму. В Сбербанке достаточно жесткие требования к заработку, они не обозначены конкретными цифрами, но доход должен превышать сумму платежа. При низкой пенсии решить проблему поможет только привлечение созаемщиков с постоянным заработком, позволяющим обслуживать кредит.