Залоговая недвижимость в Сбербанке: особенности покупки

Часто встречаются ситуации, когда Сбербанке предлагает недвижимость, находящуюся у него в залоге. Это хорошая возможность получить в собственность жилье или помещение для коммерческих целей по сниженной цене. Во избежание многих проблем при покупке залогового имущества важно ознакомиться с нюансами и подводными камнями подобных сделок.

Особенности продажи

Сбербанк, как и многие другие финансовые учреждения, выдает кредиты под залог недвижимости. Когда заемщик перестает исполнять долговые обязательства по договору, банк принимает меры для возврата собственных средств – а именно, ставит имущество должника на продажу.

Перед продажей банк должен стать собственником недвижимости. Происходит это обычно одним из 3-х способов:

- заемщик сам передает предмет залога банку за неисполнение обязательство по кредитному договору;

- на этапе досудебного урегулирования неплательщик добровольно передает права на свое имущество практически сразу после передачи дела в суд;

- по решению суда.

В качестве залоговых объектов могут выступать:

- жилые квартиры и дома;

- офисные, складские и торговые помещения;

- объекты социального назначения и коммунального хозяйства.

Залоговая недвижимость Сбербанка выставляется на нескольких официальных площадках:

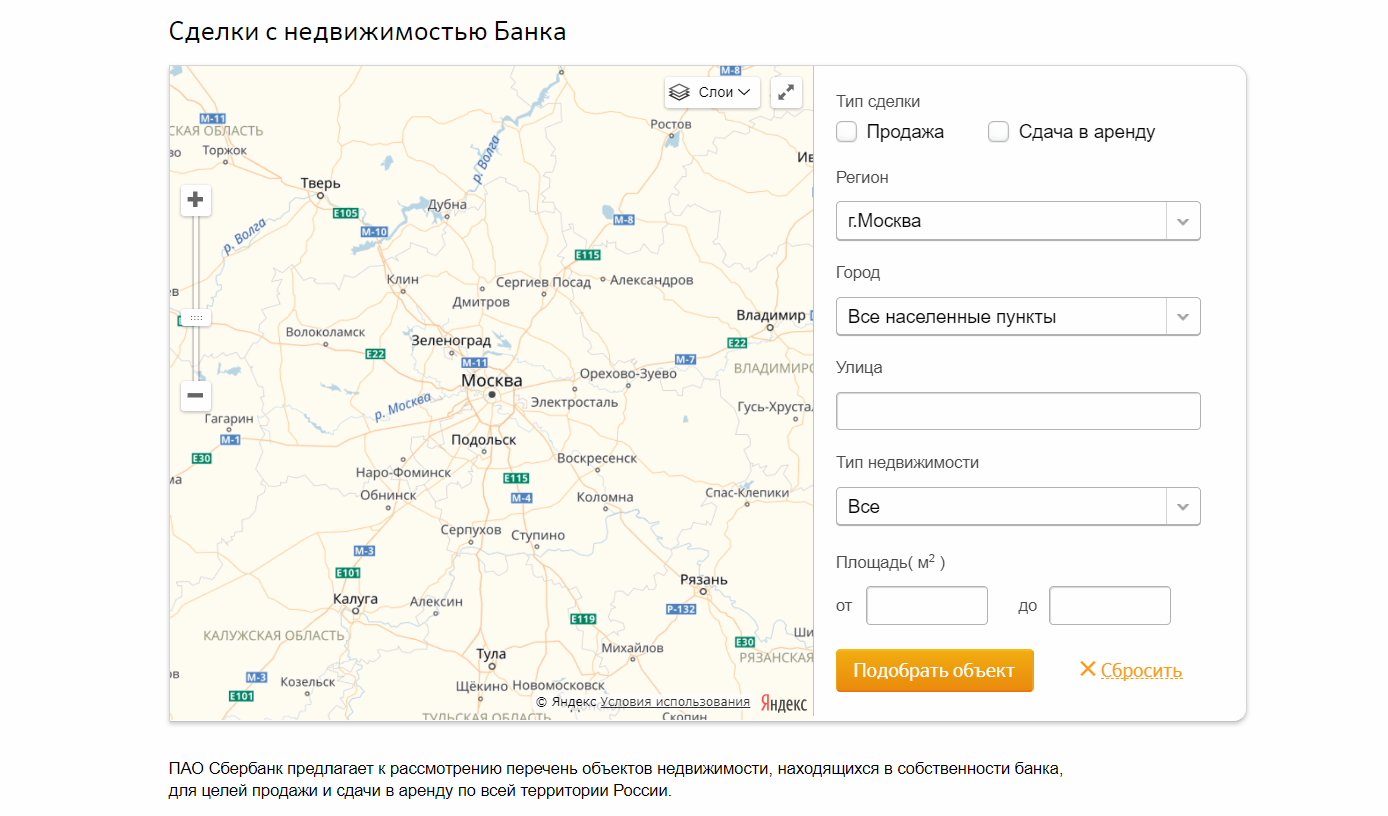

- Сайт финансового учреждения. Здесь можно самостоятельно подобрать объект, заполнив необходимые информационные поля (регион, город, тип и площадь недвижимости). Когда объект выбран, для его приобретения необходимо связаться с сотрудником банка (онлайн или посредством личной встречи).

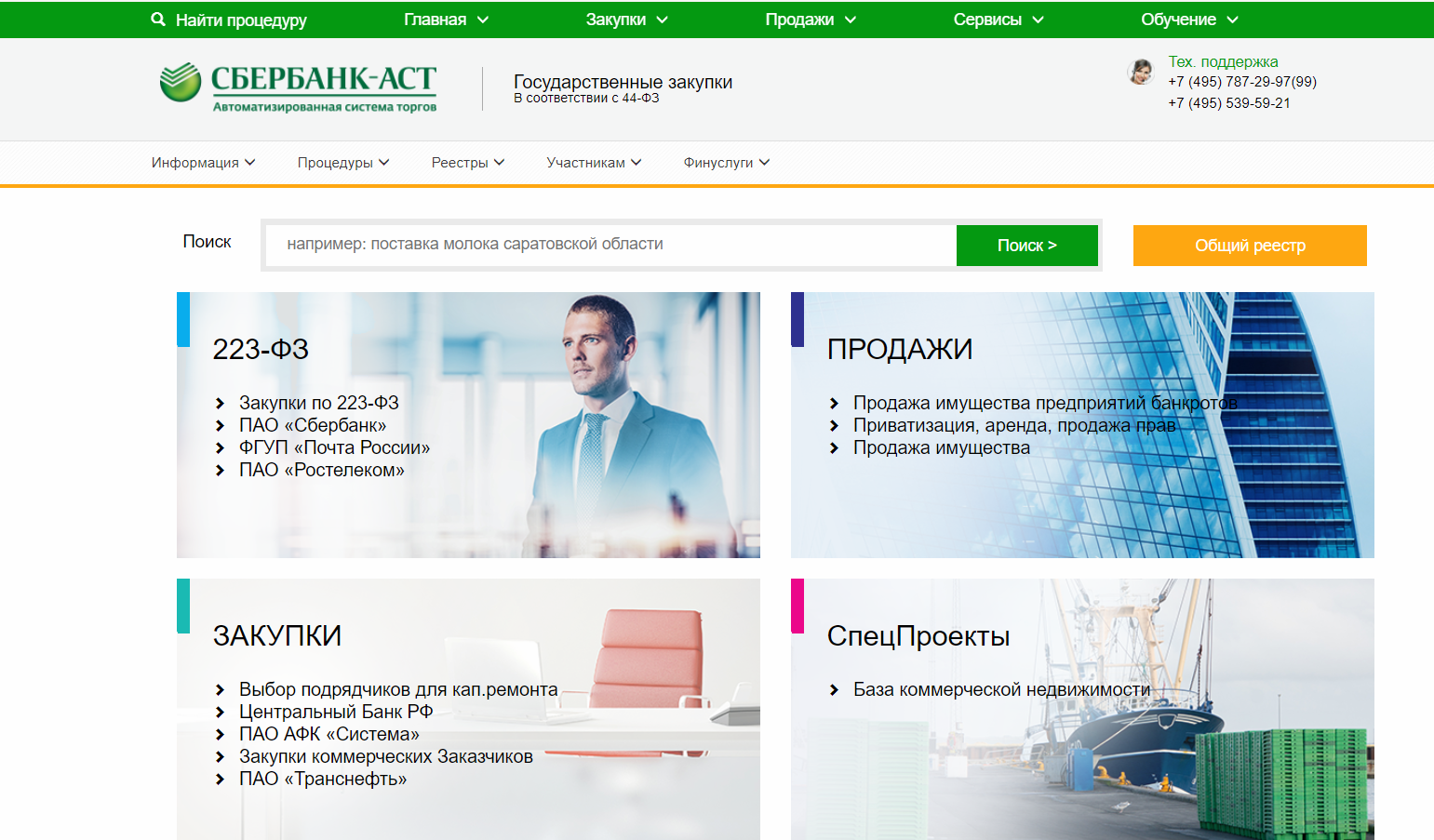

- Электронная торговая площадка «Сбербанк-АСТ» — предназначена для реализации имущества должников. Продажа здесь ведется только в электронном виде. Чтобы участвовать в торгах, необходимо пройти регистрацию и получить сертификат электронной подписи.

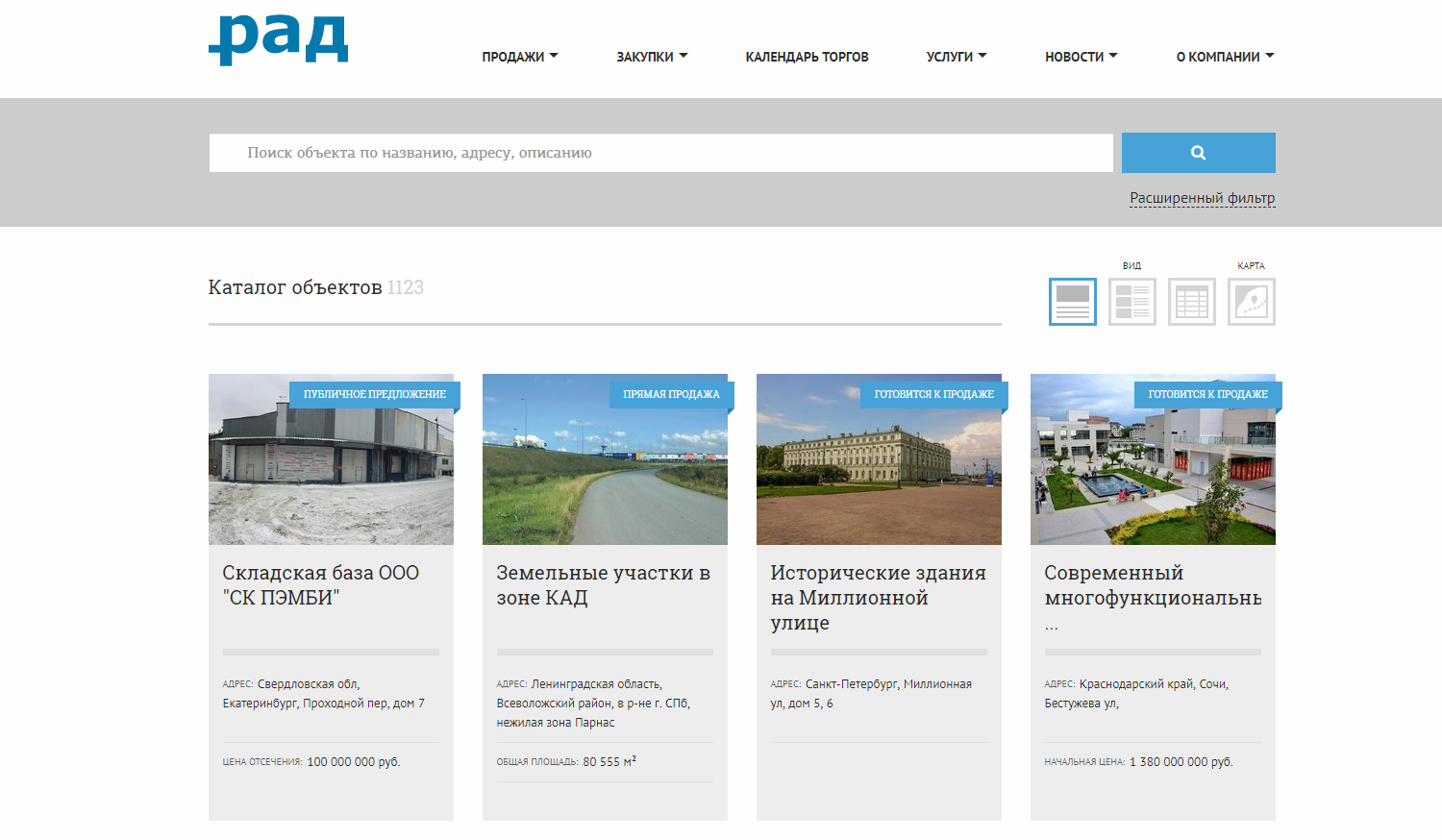

- На сайте компании «Российский аукционный дом» — это крупнейший портал по продаже залогового имущества.

Все три площадки являются официальными витринами. Продать залоговое жилье можно двумя способами: посредством прямой продажи, либо в ходе проведения аукциона. За подробной информацией по залоговой недвижимости и способам ее приобретения рекомендуется обращаться к специалистам банка.

Порядок подбора и покупки имущества в залоге

Конфискованная банком недвижимость может быть реализована несколькими способами:

- Финансовая организация предоставляет клиенту возможность самому продать имущество и закрыть долг. Если у заемщика не получается сделать это, дело уходит в суд. После судебного решения у должника есть еще месяц для самостоятельной реализации собственной недвижимости. Такой способ считается более выгодным, ведь цена на недвижимость устанавливается самим заемщиком.

- Залоговый объект выставляется на торги и уходит по более низкой цене (начальную стоимость объекта определяет суд).

Прямая продажа

Данный вид реализации недвижимости предполагает продажу самим заемщиком или банком. При определенной договоренности с финансовой организацией должник продает свое имущество третьему лицу. Право собственности оформляется с обременением, которое снимается после полного расчета с банком. На поиск покупателя должнику дается срок – 3 месяца.

Рисков при подобной схеме приобретения недвижимости немного, но историю приобретаемого объекта необходимо изучать самостоятельно перед покупкой, поскольку всех нюансов доносить до потенциального собственника никто не будет.

В большинстве случаев приобрести залоговую недвижимость у банка можно через переуступку долга. Для этого покупатель обращается в банк с необходимым пакетом документов и происходит перерегистрация договора.

Помимо личного обращения в отделение банка, новый заемщик может воспользоваться онлайн сервисом Сбербанка Домклик. Здесь подается заявка на ипотеку, не выходя из дома. В случае положительного решения клиент собирает стандартный пакет документов (точный перечень можно узнать у специалистов банка) и подходит в отделение финансового учреждения для оформления сделки.

С аукциона

Чтобы приобрести недвижимость с аукциона, потенциальному покупателю необходимо пройти электронную регистрацию и получить аккредитацию на специализированной торговой площадке. Для этого понадобятся копии 2-х документов: паспорта и ИНН.

На сайте «Российский аукционный дом» приобретение залоговой недвижимости осуществляется в такой последовательности:

- используя поля «фильтр» и «сортировка», выставить необходимые параметры для поиска недвижимости;

- кликнуть на подходящий вариант, если залоговый объект полностью устраивает, нажать «Предложить цену»;

- в открывшемся окне указать свои инициалы, адрес электронной почты и телефон для связи, в специальном поле написать свою цену (желательно ее обосновать), нажать «Отправить»;

- если названная цена устраивает продавца, торги закрываются. Покупателю дается 10 дней, чтобы полностью рассчитаться с банком.

В том случае, если за 14 дней так и не найдется покупатель на залоговый объект, банк снижает стоимость квартиры и недвижимость снова выставляется на торги. Снижение стоимости происходит до тех пор, пока квартиру не купят.

Стоит ли покупать квартиру или коммерческую недвижимость в залоге

Принимая решение о приобретении залогового жилья, стоит помнить не только о положительных сторонах такой сделки, но и о возможных подводных камнях. Только после изучения всех сторон данного вида приобретения недвижимости можно делать окончательные выводы.

Основные преимущества приобретения залогового жилья:

- цены на недвижимость, как правило, ниже рыночных;

- возможность оформить ипотеку для покупки залогового имущества;

- с торгов можно приобрести не только жилое помещение, но и торговую площадку для предпринимательской деятельности;

- в торгах может принимать участие любой желающий, это не закрытая процедура;

- сотрудники банка проверяют жилое помещение на предмет пригодности его последующего использования.

К недостаткам можно отнести:

- вероятность возникновения разного рода сложностей в оформлении документов;

- возможны дополнительные расходы для урегулирования юридических моментов при покупке залогового жилья.

Приобретение залоговой недвижимости в Сбербанке может стать удачным вложением средств, если покупатель заранее ознакомился со всеми рисками и готов взять ответственность по решению возможных проблемных моментов.