Капитализация вклада в Сбербанке: что это значит и как рассчитывается

Важно понимать, что капитализация процентов по вкладам Сбербанка – это способ увеличить доходность при сохранении ставки. Услуга не является платной и предусмотрена по каждому депозиту. Чтобы достичь максимальной финансовой выгоды, необходимо четко понимать механизм капитализации и суть расчета процентов на сумму вложения.

Что такое капитализация процентов

Стандартные условия предполагают, что начисляемые на сумму вклада проценты поступают на отдельный счет или сразу на пластиковую карточку. При капитализации начисления переводятся на депозит, увеличивая его размер. Таким образом, первоначальный вклад растет, и при сохранении ставки доходность становится более эффективной.

Суть этого понятия можно объяснить простыми словами на примере. Предположим, клиент положил на депозит 100 рублей, и в конце расчетного периода получил 10 рублей процентов. Если условия договора предполагали капитализацию, полученные 10 рублей переводятся на счет, увеличивая первоначальную сумму с 1000 рублей до 1010 рублей. В течение следующего периода проценты будут начисляться на 1010 рублей, принося больший доход.

Виды капитализации

Классификация капитализации зависит от регулярности начисления процентов:

- Ежемесячная – перевод полученных процентов на счет вклада по окончании месяца.

- Ежеквартальная – перевод раз в три месяца.

- Полугодовая.

- Ежегодная.

Таким образом, вид капитализации изначально определен условиями банковского продукта. Изменить их нельзя. В ряде случаев возможно установить иные временные рамки, по договоренности с банком. Например, при внесении более крупной суммы или открытия нескольких вкладов. Однако на такие условия можно рассчитывать не всегда.

Расчет доходности

Если вкладчик остановил выбор на тарифе с капитализацией, он может подсчитать предполагаемую доходность депозита с помощью калькулятора на сайте банка. Для верного расчета необходимо ввести следующие показатели:

- сумму первого взноса;

- срок хранения;

- объем дополнительных взносов (если они предусмотрены тарифом);

- объем частичных снятий (при возможности);

- режим распоряжения процентами;

- прочие условия тарифа, от которых зависит доходность.

Далее нужно кликнуть по кнопке «Рассчитать» и выводится сумма прибыли по накопительному продукту. На практике конечный результат может быть иным, на данный фактор влияет регулярность начисления процентов и их перевод на счет, к базовой сумме вклада.

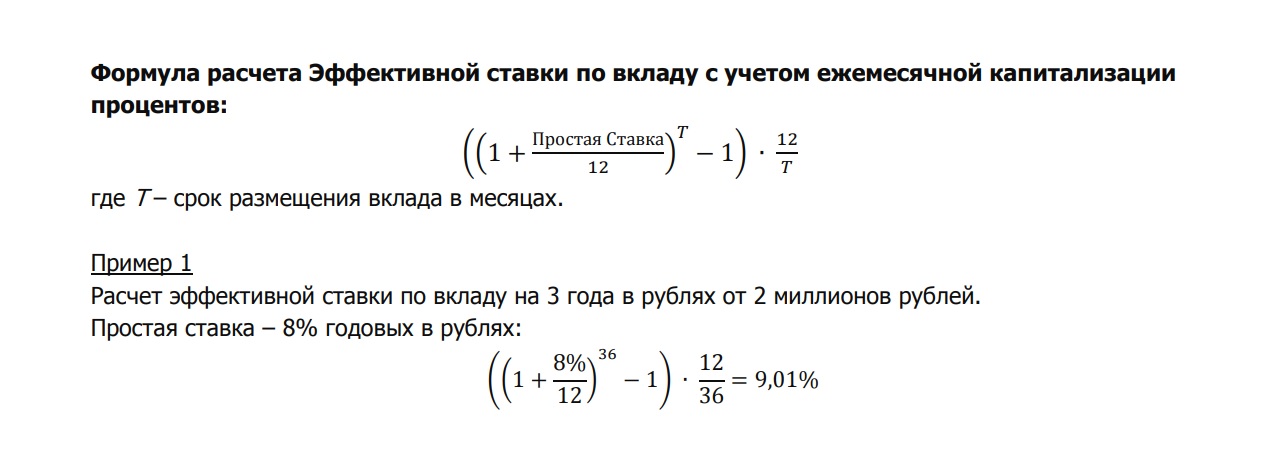

Произвести расчет можно не только через онлайн-калькулятор, но и вручную. Однако вычисление сложных процентов процесс сравнительно кропотливый, требующий учета сразу нескольких переменных.

Для примера рассмотрим две формулы, подходящих для расчета ставки с ежеквартальной капитализацией и с ежемесячной.

Доходность депозитов с ежеквартальным начислением высчитывается иначе:

Если обратить внимание на ставки, можно отметить, что базовая ставка и итоговый процент доходности различны. Эти понятия нужно понимать, знакомясь с условия по банковским вкладам на сайте Сбербанка.

Для кого выгодны вклады с капитализацией

Депозиты с капитализацией – это инструмент, заставляющий деньги вкладчика работать на него в полном объеме и приносить прибыль. Значит, их использование выгодно гражданам, планирующим долгосрочные накопления. Правильно подобрав тариф, со временем можно увеличить внесенную на депозит сумму, как раз благодаря сложному проценту.

Если цель вложения – извлечение прибыль за минимальный срок, эффективность снижается. В данном случае услуга даст результат, если период выплаты процентов меньше, чем общий срок хранения средств на счете. На примере: вклад на 3 месяца, начисление на депозит – раз в месяц. Каждый 30 дней базовая сумма вклада будет увеличиваться, как и итоговая доходность. Ежеквартальная капитализация результата не принесет вовсе – в момент перевода процентов на основной счет депозита, вкладчик снимает деньги.

Обзор вкладов от Сбербанка

Рассмотрим, какие вклады с капитализацией Сбербанк предлагает в 2019 году. С помощью сравнительной таблицы потенциальные клиенты смогут подобрать для себя наиболее подходящий вариант.

| Название продукта | Срок действия, мес. | Минимальная сумма первого взноса, руб. | Ставка по тарифу, %* | Ставка с учетом капитализации, % |

|---|---|---|---|---|

| «Сохраняй» | 1 – 36 | 1000 | 4,2 – 5,75 | 4,2 – 6,26 |

| «Пополняй» | 3 — 36 | 1000 | 4,75 – 5,15 | 4,77 – 5,56 |

| «Управляй» | 3 — 36 | 30 000 | 4,15 – 5,00 | 4,41 – 5,05 |

| «Социальный» | 36 | 1 | 4,75 | 4,84 |

| «Подари жизнь» | 12 | 10 000 | 5,65 | 5,77 |

| «Пополняй» на имя ребенка | 3 – 36

|

1000 | 4,6 – 5,15 | 4,62 – 5,38 |

| «Пенсионный Плюс» | 36 | 1 | 3,5 | 3,55 |

*В таблице указаны ставки, которые будут действовать при открытии депозита через кабинет Сбербанк Онлайн. Если вклад оформлен в офисе, проценты по нему станут ниже примерно на 0,15%.

Пенсионерам банк предложит несколько иные условия, где минимальная ставка выше, чем указанная в сводной таблице.

Капитализация по вкладам – это всегда прибыльно. Такой метод управления финансами позволит получать проценты на проценты, реализовав самый выгодный способ заработка, когда деньги делают деньги. Если физическое лицо преследует цель наладить пассивный доход в надежном банковском учреждении, открыв счет в рублях или валюте, Сбербанк станет оптимальным партнером в краткосрочной либо долгосрочной перспективе.