Активы предприятия: понятие, структура, анализ

Любые организации имеют собственность – здания, денежные средства, оборудование, запасы продукции. Все это и составляет активы предприятия, оценка которых позволяет судить о финансовом состоянии, проводить хозяйственную деятельность, формировать бюджетную политику и перераспределять ресурсы для повышения прибыльности.

Определение

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль. С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли. Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Структура и виды

Ресурсы предприятий структурируются по форме, скорости оборота, применению в деятельности, источникам поступления средств, принадлежности, возможности продажи. Существуют разные подходы к классификации активов, которые позволяют понять их значение для организации с различных точек зрения.

В бухгалтерском учете

Активы бывают внеоборотные и оборотные, именно таким образом они разделяются в бухучете. Отличаются они сроком использования (оборотные используются в течение года, внеоборотные – более 12 месяцев).

Внеоборотные средства подразделяются на нематериальные (не имеющие физического выражения) и материальные (например, основные средства). Оборотные активы представляют собой ресурсы высокой ликвидности: в них входят денежные средства, запасы, краткосрочные вложения и т.д. Постатейно структура ресурсов отражена в активе баланса.

С экономической точки зрения

Ресурсы предприятий и компаний можно также классифицировать на чистые, финансовые, неликвидные/ликвидные, краткосрочные/долгосрочные, непроизводственные, информационные.

Чистые – это суммарные активы, находящиеся во владении организации и принадлежащие только ей. Их величина определяется как сумма всех имеющихся у предприятия ресурсов за вычетом заемных средств:

Чистые активы = Активы, числящиеся на балансе — Заемный капитал

Активы можно разделить по ликвидности — скорости переведения их в деньги:

- абсолютно ликвидные – денежные средства в национальной и иностранной валюте, наличные и на расчетных счетах;

- высоколиквидные – те, которые могут быть переведены в деньги в период не более 30 дней, практически не теряя при этом своей стоимости на рынке (кратковременные вложения и долги дебиторов);

- среднеликвидные – обращаются в деньги в срок от месяца до полугода (не краткосрочная и не безнадежная дебиторская задолженность, продукция на складе);

- слаболиквидные и неликвидные – имеют длительный срок продажи; в состав этой подгруппы включаются основные средства, демонтированное оборудование, безнадежная дебиторская задолженность.

По скорости оборачиваемости в экономической деятельности активы делятся на:

- Краткосрочные – это средства, необходимые для текущей работы организации. Они бывают денежными и обеспечивающими работу предприятия (например, неоконченное производство, отгруженная продукция или товар), имеют быструю оборачиваемость.

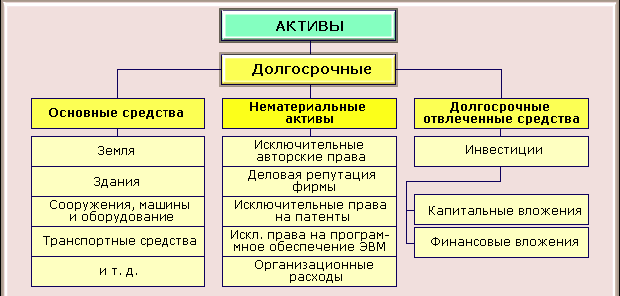

- Долгосрочные – это ресурсы предприятия, числящиеся на балансе организации длительное время. Их основной характеристикой является то, что стоимость этих средств меняется по мере их использования и определяет цену выпускаемой продукции, рентабельность. Их состав отражает следующий рисунок.

По степени участия в производстве активы подразделяются на производственные и непроизводственные. Производственные непосредственно используются в создании готовой продукции (оборудование, материалы и т.д.). Непроизводственные числятся на балансе, но в выпуске товара не участвуют (например, офисные здания).

Часто в отдельную группу активов выделяют финансовые. Они включают в себя наличные и деньги на счетах в банке, ценные бумаги, акции других предприятий, счета, обязательства иных организаций по оплате полученной продукции и прочие финансовые инструменты.

Информационные активы предназначены для организации процесса производства. Они также приносят прибыль предприятию. К ним относятся права на интеллектуальную собственность, изобретения, патенты, набор знаний, оформленных документально, производственный опыт, товарный знак, торговые марки, компьютерные программы.

В международной финансовой отчетности

Критерии отражения активов в международной практике несколько отличаются от российских. Ключевым моментом является порядок признания актива. В российской практике активы – это то, что принадлежит организации на праве собственности. В то же время, не все ресурсы, которые приносят прибыль, обязательно должны быть во владении компании. Например, если она берет оборудование или здание в аренду, то в балансе такое имущество как актив не отображается. В международной же практике составления финансовой отчетности действует принцип качественной оценки объекта: находится ли он под контролем организации, каким образом используется и как отражается на ее платежеспособности.

В связи с этим есть и ряд специфических понятий, которые редко используются в российской практике:

- Монетарные активы – те денежные средства и права по обязательствам, которые обладают определенной стоимостью, не меняющейся по мере изменения цен. Это непосредственно наличные в кассе и суммы на расчетном счете, некоторые облигации, дебиторская задолженность.

- Немонетарные ресурсы – объекты и права, реальная стоимость которых переоценивается с течением времени и с изменением цен: основные средства, запасы, готовая продукция на складах, обязательства, выраженные в поставке продукции в натуральном виде.

- Долгосрочные активы, предназначенные для продажи. В международном учете в отдельную группу выделяются те ресурсы, которые не будут использоваться в коммерческой деятельности, а приобретены для последующей продажи.

Оценка активов по балансу

Баланс – документ, отражающий наличие и состояние активов организации, их постатейную и общую стоимость (последняя заносится в строку 1600). Посредством анализа стоимости и структуры активов можно сделать вывод об успешности работы предприятия, его способности выполнять взятые обязательства и получать прибыль.

Для анализа используется множество показателей, некоторые из которых рассмотрены ниже.

Стоимость и средняя величина совокупных активов

Стоимость ресурсов – это выраженная в денежном эквиваленте оценка собственности предприятия, которая дает доход или может дать его в дальнейшем. Она складывается из двух позиций: суммы оборотных и внеоборотных средств (в балансе это строки 1100 и 1200 соответственно). Таким образом, стоимость совокупных активов определяется как сумма строк 1100 и 1200. Другими словами, это валюта баланса: итог по разделу активов, строка 1600.

Средняя величина совокупных ресурсов (ССА) организации находится как среднее арифметическое между стоимостью на начало года (А1) и на его окончание (А2). В виде формулы это записывается так:

ССА=(А1 + А2)/2

Для расчета среднегодовой стоимости применяется тот же принцип: показатели берутся по состоянию за один расчетный период, но из балансов разных лет. Делитель будет равен количеству исследуемых лет (если за два года – 2, если за три – 3 и т.д.). Аналогично вычисляются средние показатели по оборотным и внеоборотным ресурсам.

Коэффициент реальных активов

К реальным активам относятся нематериальные, основные средства, запасы (производственные) и затраты в незавершенном производстве – все то, что задействовано в коммерческой деятельности. Для анализа обычно используется коэффициент – соотношение суммарной величины реальных активов к их общей стоимости по балансу. Успешная производственная компания должна иметь значение выше 0,5 (50%). Снижение означает падение производственной мощности или перевод предприятия на другие, непрофильные виды деятельности.

Коэффициент иммобилизации активов

Под иммобилизацией активов подразумевают их выход из оборота. То есть оценивается доля активов, не участвующих в обороте и не приносящих дохода, либо используемых не по прямому назначению. Коэффициент иммобилизации показывает, насколько эффективно используются ресурсы предприятия. Показатель, отражающий состояние иммобилизованных средств, рассчитывается как соотношение между постоянными (внеоборотными)и текущими (оборотными) активами предприятия.

Чем ниже этот показатель, тем больше ликвидных ресурсов у предприятия и, соответственно, выше его платежеспособность.

Коэффициент индекса постоянного актива

Постоянными называются активы, зафиксированные в первой части баланса предприятия, т. е. средства, находящиеся вне оборота. Индекс постоянных активов показывает, какую их часть предприятие содержит за счет собственного капитала или какую часть от собственных средств составляют активы, реализация которых затруднена. Его величина определяется делением всех внеоборотных средств (в балансе позиция 1100) на собственные ресурсы компании (1300):

ИПА = внеоборотные средства/собственный капитал

Нормальное значение данного коэффициента – от нуля до единицы. Его повышение свидетельствует о риске ухудшения финансового положения предприятия.