Пассивы в деятельности предприятия: определение и анализ

С понятием пассивов обычно сталкиваются профессиональные бухгалтеры. Но понимание того, что такое пассив, необходимо и управленческому персоналу, и владельцу бизнеса, чтобы уметь вовремя распознать проблемы в компании и принять необходимые меры. В общем смысле пассивы — это те источники, откуда компания или частное лицо получает деньги и другие материальные ценности. То есть все обязательства, в том числе и перед самими работниками компании.

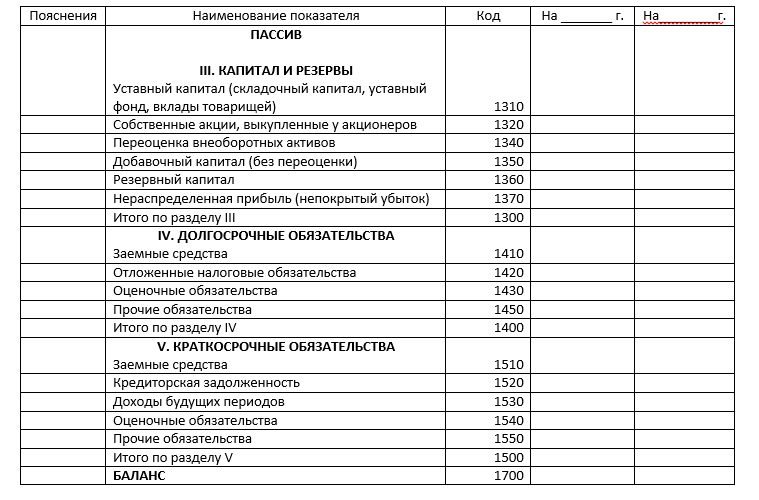

Понятие чаще всего используется применительно к бухгалтерскому учету и, в первую очередь, к бухгалтерскому балансу юридических лиц. В этом контексте пассив – это часть баланса, противоположная активу и включающая в себя абсолютно все источники формирования имущества и оборотных средств предприятия.

Актив, напротив, представляет собой сами материальные ценности, ресурсы, используемые для получения прибыли. То есть актив и пассив по сути показывают одно и то же – сколько имущества находится в распоряжении юридического или физического лица. Простыми словами, пассивный остаток – то, что должны мы, активный – то, что должны нам. Пассив отражается в правой части баланса. Актив, соответственно, в левой.

Суммы актива и пассива всегда должны быть равны.

Существует мнение, что такие понятия, как бухгалтерский учет, источники формирования имущества, прибыль, убыток и т. д. нужны только бухгалтерам и для обычных людей совершенно бесполезны. Но это не более чем заблуждение. Баланс можно составить не только для предприятия, но и для бюджета обычной семьи. Ведь прежде чем потратить деньги, нужно понять, откуда их взять.

Структура и виды пассивов

Пассивы классифицируются по нескольким признакам:

- по источнику формирования;

- по срочности.

По источнику формирования:

- Собственные средства.

- Заемные средства.

К собственным источникам относятся уставный капитал, переоценка оборотных активов, добавочный и резервный капиталы и накопленная прибыль. То есть это все те средства, которые владельцы компании в нее вложили и заработали в процессе ее функционирования.

Прибыль увеличивает собственный капитал компании. Убыток включается в пассив со знаком «минус» и по сути уменьшает сумму средств, находящихся в распоряжении предприятия.

Заемные средства – это все, что компания взяла в долг для обеспечения своей текущей деятельности. Сюда относятся банковские кредиты, выпущенные долговые обязательства (чаще всего облигации), задолженность по налогам и сборам, кредиторская задолженность (перед поставщиками), доходы будущих периодов (деньги, полученные в качестве предоплаты за будущие работы и услуги) и прочее.

По степени срочности:

- Обязательства, срок уплаты по которым уже наступил (П1).

- Краткосрочные или текущие обязательства. Задолженность, которую нужно выплатить в течение 12 месяцев (П2).

- Долгосрочные обязательства, срок уплаты по которым превышает 12 месяцев (П3).

- Постоянные обязательства. Это собственные средства компании за вычетом расходов будущих периодов и убытка (если таковой имеется) (П4).

Именно срочность является основой для формирования структуры пассивов. Сначала группируются собственные средства, а затем заемные в зависимости от их срочности.

Анализ пассивов предприятия

Само по себе структурирование бухгалтерского баланса не позволяет дать качественную оценку текущего состояния компании, а тем более спрогнозировать перспективы ее дальнейшего развития. Необходимо провести качественный анализ сложившейся структуры пассивов. Для этого существует целая система коэффициентов. Остановимся на основных:

- Коэффициент автономии. Это отношение собственного капитала к обязательствам — характеризует, насколько компания финансово независима. Минимальное значение, при котором можно говорить об устойчивом финансовом положении предприятия – 60%.

- Коэффициент капитализации. Отношение суммы долгосрочной и краткосрочной задолженности к величине собственного капитала. Чрезмерно высокое значение этого показателя свидетельствует о серьезной зависимости компании от заемных средств и большой долговой нагрузке. С другой стороны, низкое значение коэффициента может говорить о неэффективном управлении. Привлечение кредитов позволяет расширить масштабы деятельности и получить дополнительную прибыль. Считается, что 70% — это максимально возможное значение, когда можно говорить об устойчивом положении компании.

- Коэффициенты ликвидности. Большое значение имеет срочность пассивов. Она должна соответствовать срочности активов компании. Если предприятие должно заплатить своим поставщикам 1 млн. рублей в течение месяца, а дебиторская задолженность в 1,1 млн. будет погашена покупателями только через 6 месяцев, очевидно, что ни о какой прибыли говорить не придется. Компания просто не сможет работать в таких условиях.

Именно в отношениях между активами и источниками их формирования с различными сроками заложена информация о состоянии ликвидности предприятия – важнейшем показателе устойчивости компании. Общее правило – оборотные активы предприятия (все, что может быть быстро реализовано) должны в два раза превышать величину краткосрочных обязательств.