Советы, как одолжить деньги, чтобы их вернули

Как гласит народная мудрость, «хочешь потерять друга – дай ему в долг». Чтобы этого не произошло, нужно давать деньги в долг правильно. Тогда вы не потеряете не только свои кровные, но и друга. Для начала необходимо составить договор и расписку, которая подтвердит факт передачи денег от одного человека другому. Тогда при возможных недоразумениях доказать, что это действительно было, не составит никакой сложности.

Особенности передачи денег в долг таковы:

- правильное оформление долговой расписки;

- назначение процентов за пользование денежными средствами;

- обсуждение последствий на случай, если займ не будет возвращен в положенный день;

- при невозврате долга следует обращаться в суд.

Все эти условия помогут получить свои деньги обратно и быть уверенным в возврате.

Как оформить по закону

Чаще всего происходят ситуации, когда даешь крупную сумму в долг близкому родственнику или знакомому, а потом не получается их вернуть. «Ведь это не банк, штрафы не начислит, коллекторов не позовет, поэтому подождет, а может и вовсе простит». Именно так думает горе-заемщик. Расписки, конечно, нет, и остается только надеяться на совесть.

Кстати, даже при наличии документа бывают случаи, когда вернуть денежные средства не получается. А все из-за неправильных формулировок при составлении расписки. В долговой расписке обязательно должны быть указаны следующие сведения:

- фамилия, имя, отчество займодателя и заемщика;

- паспортные данные двух стороны;

- одалживаемая сумма (не только цифрами, но и прописью);

- дата возврата;

- процентная ставка (если есть);

- условия при невозврате денег в срок;

- дата составления;

- подпись заемщика.

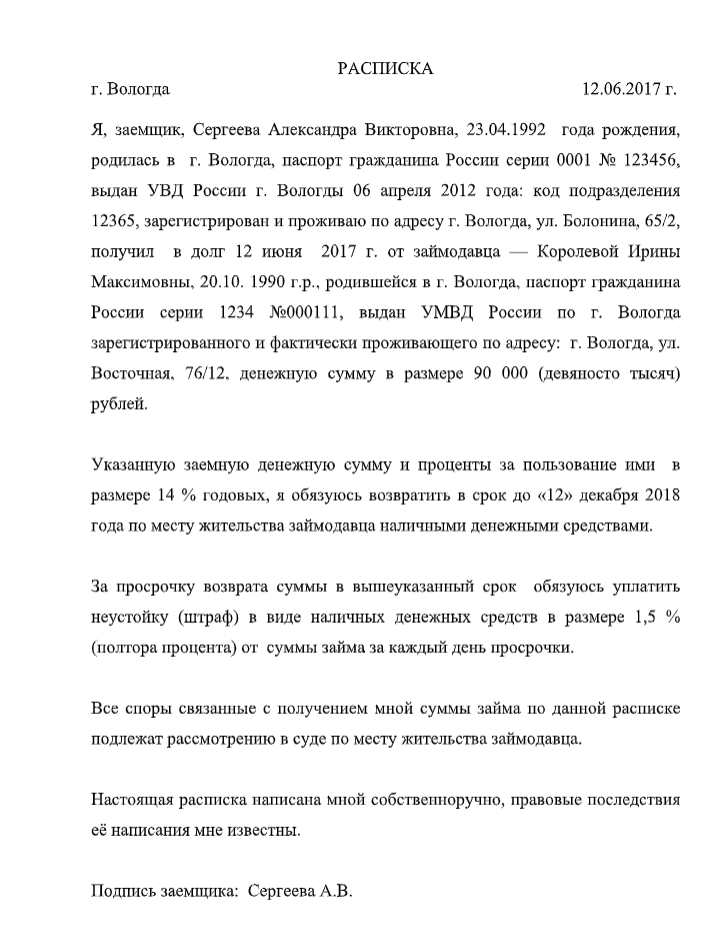

Обратите внимание, что расписка пишется заемщиком от руки, и в тексте должно быть указано: «Написано собственноручно». В юридической практике случались такие ситуации, когда расписка была напечатана, и заемщик говорил о том, что его подпись была подделана.

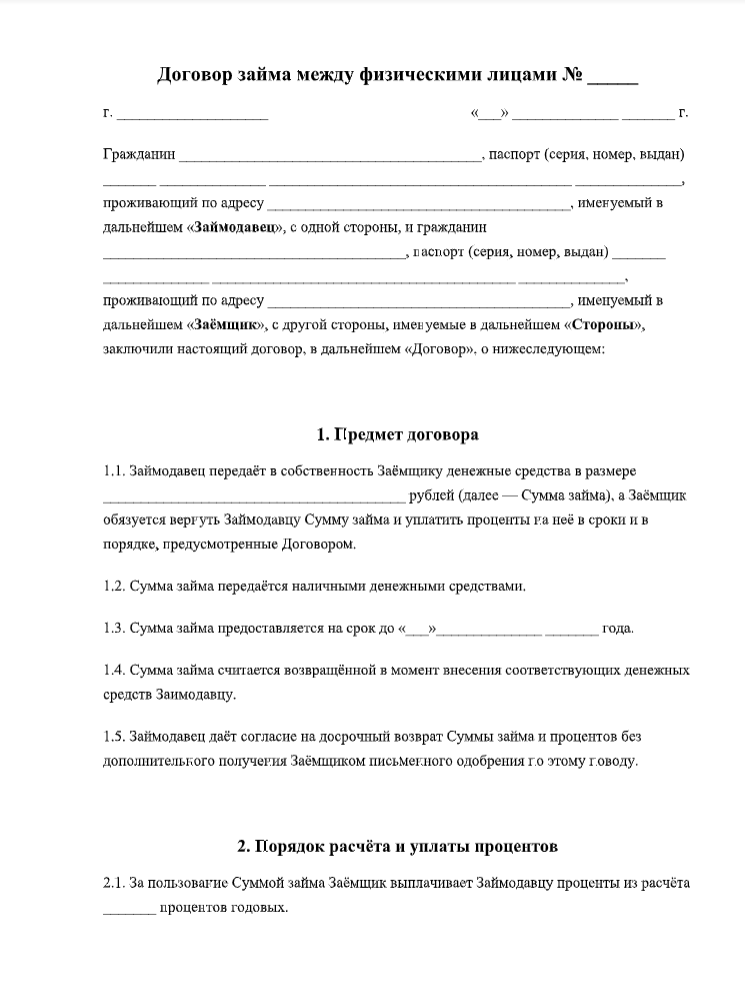

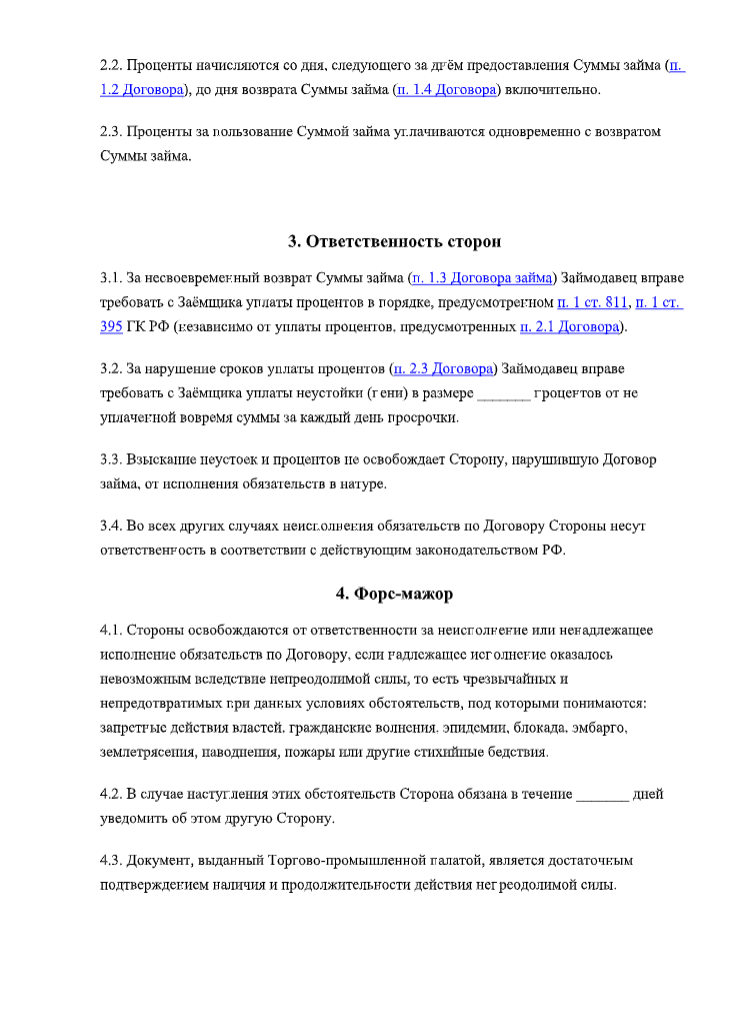

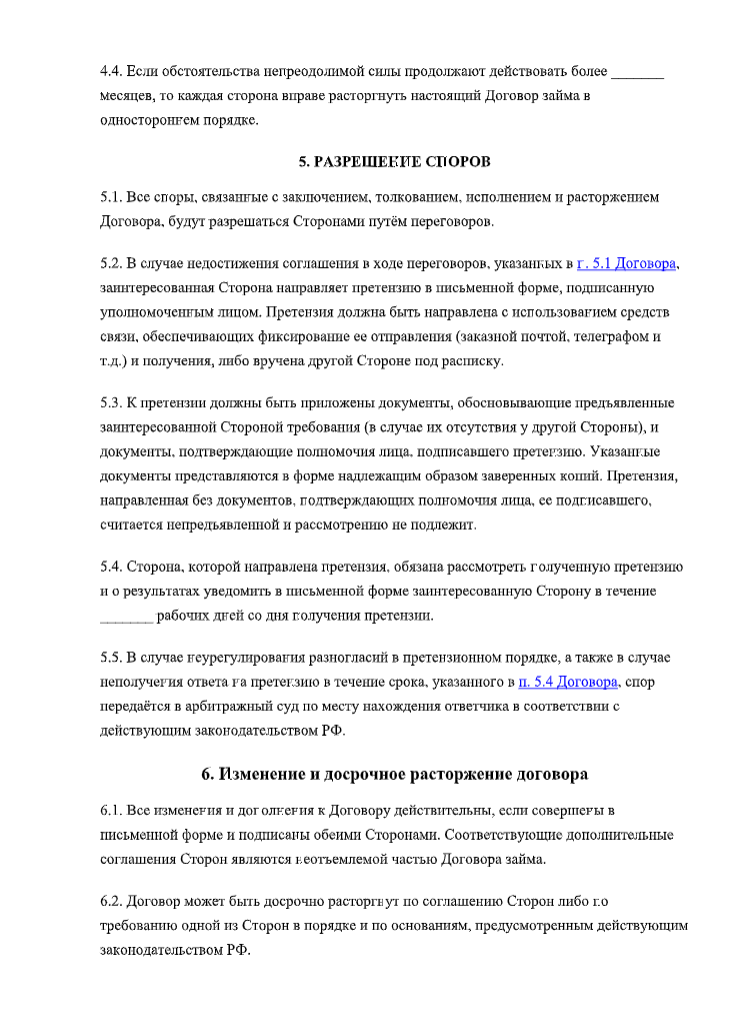

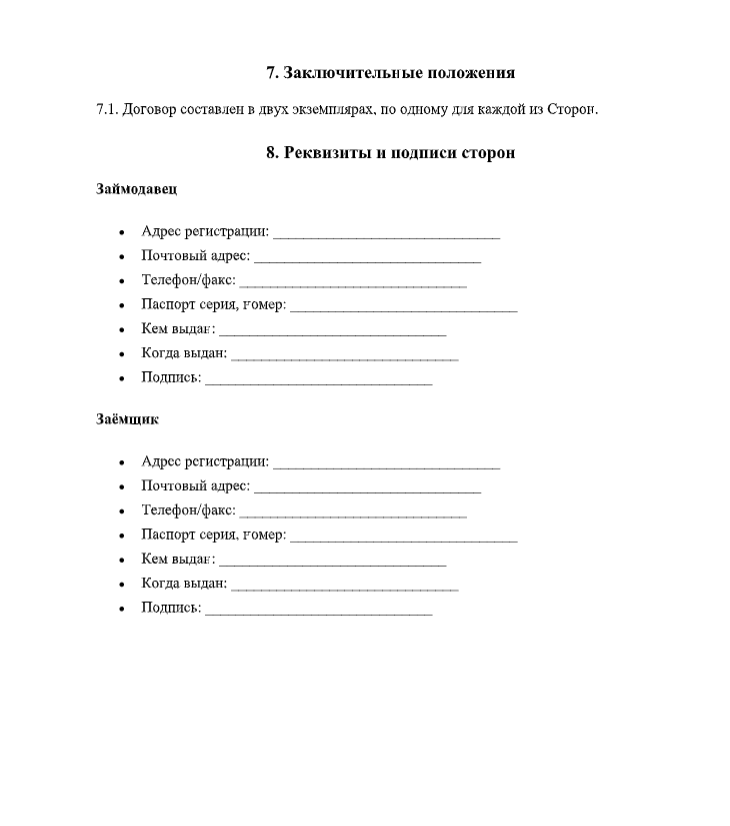

Долговая расписка представляет собой упрощённый вариант договора займа. Безусловно, не все имеют юридическое образование и могут правильно его составить. В таком случае рекомендуется обратиться к специалисту. Отличие договора займа от расписки состоит в том, что подписывают его и кредитор, и заёмщик. Кроме того, документ отражает все особенности сделки и составляется в 2 экземплярах. Скачать образец договора займа между физическими лицами можно по ссылке.

-

- с.1

-

- с.2

-

- с.3

-

- с.4

В большинстве случаев договор заключается между юридическими лицами. Но чтобы обезопасить себя в будущем от спорных ситуаций, лучше составить договор, содержащий все условия заимствования, а к нему приложением расписку, подтверждающую факт передачи денег. Таким образом обе стороны имеют на руках четкие доказательства всех условий и того, как, когда, на какие цели и сколько передавалось денежных средств. Здесь можно скачать бланк простой расписки о получении денег, а по данной ссылке расположен образец с условиями получения и возврата средств.

-

- Бланк простой расписки

-

- Образец расписки с условиями

Согласование условий

В долговой расписке и договоре обязательно указываются условия получения денежных средств. В частности, сумма, процент, срок возврата и какие санкции применяются при невозврате займа. Дополнительной гарантией является начисление штрафов за невозврат долга в указанное время. Например, определенная сумма или увеличение процентной ставки в два раза.

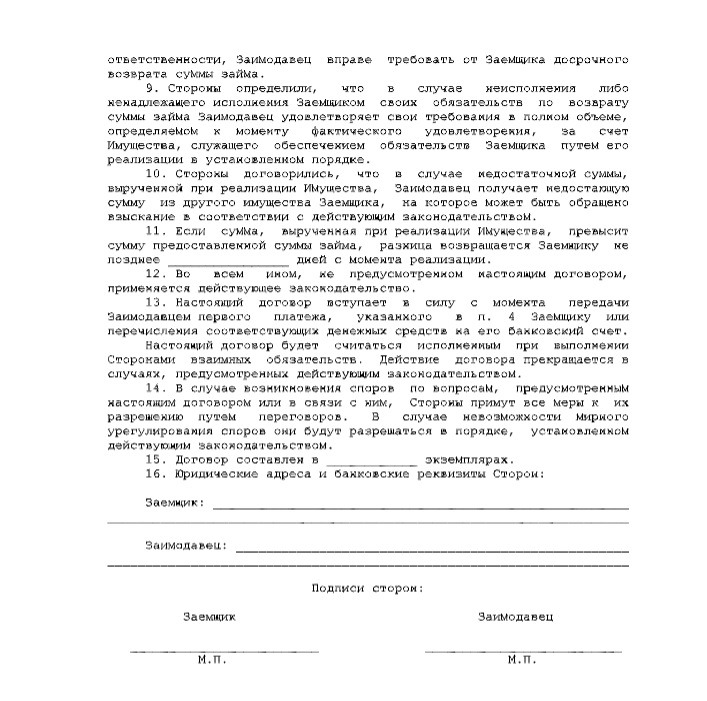

Согласно российскому законодательству, а именно ст.809 ГК РФ физическому лицу предоставляется возможность выдать займ с процентами. При этом их начисление следует обозначить в понятной форме. Если займодатель забывает об этом, то при выдаче суммы до 100.000 рублей долг считается беспроцентым. За сумму свыше 100.000 рублей можно получить проценты в соответствии со ставкой ЦБ РФ до того момента, как долг был возвращен. Кроме того, обязательно указать условия при полном или частичном досрочном погашении.

При представлении ссуды кредитор может попросить обеспечить залог. Как правило, это недвижимость, автомобиль, ювелирные изделия и другие ценные вещи. Конечно, чем выше сумма, тем ценнее должно быть залоговое имущество. В документе о залоге обязательно отражаются условия предоставления займа. Скачать образец договора займа с залоговым обеспечением можно по ссылке.

-

- с.1

-

- с.2

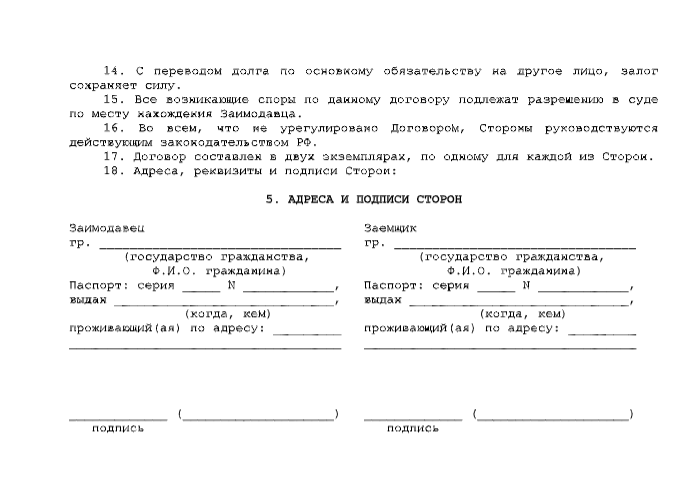

Договор залога (на примере залога автомобиля) см. по ссылке.

-

- с.1

-

- с.2

-

- с.3

Чтобы получить крупную сумму, заёмщик часто предоставляет поручителя. Он является гарантом возврата денежных средств. Если с основным должником возникают финансовые проблемы, то поручитель принимает на себя частичные или полные обязательства перед кредитором, то есть фактически человек приходит на помощь в возврате долга. Все условия поручительства прописываются в отдельном договоре, но в основном также необходимо указать факт его наличия. По данной ссылке можно скачать бланк договора займа с поручительством.

Кроме того, специалисты рекомендуют давать в долг именно на определенные цели (так называемый целевой заем): это может быть долгожданная покупка, отпуск, ремонт, лечение, погашение кредитных обязательств и другое. Когда есть подозрения, что деньги пошли на другие цели, займодатель вправе потребовать досрочное погашение долга. Краткий образец целевых договоров различных видов можно скачать по указанной ссылке.

Народные приметы

Верить или не верить народным приметам – это каждый решает для себя самостоятельно. Вместе с тем они основываются на многолетнем опыте наших предков.

Популярные приметы, как давать деньги в долг:

- деньги отдавать правой рукой;

- займ, выданный в понедельник, не возвращается;

- одалживать во вторник не следует, поскольку вся жизнь будет в долгах;

- нельзя отдавать деньги из рук в руки, а также не следует класть их на стол;

- когда должник возвращает долг, нужно в кармане сжимать фигу;

- не следует одалживать 13, 31 числа, в Рождество и на Пасху, а также вечером;

- про себя скажите: «Чтобы у меня всегда были, и у тебя приумножались»;

- давать деньги следует мелкими купюрами — считается, что крупная сумма обладает мощной энергетикой.

Столь простые рекомендации наших предков помогут сохранить ваши финансы. Даже если вы не суеверный человек, соблюдать народные приметы совсем не сложно.

Рекомендации

Давать в долг следует очень аккуратно. Даже если одалживаете близкому человеку, не стоит это делать бездумно. Специалисты рекомендуют придерживаться следующих советов при одалживании денег:

- Обязательно писать расписку от руки. Если предполагаемый заемщик отказывается, то уже стоит задуматься о надежности его намерений.

- Долговой документ можно заверить у нотариуса, чтобы гарантировать возврат денег в случае привлечения судебного органа.

- Обязательно проверить соответствие паспортных сведений в расписке оригиналу документа.

- Выдавать деньги в рублях.

- Не бойтесь в расписке оговаривать условия невозрата долга в оговоренный срок. Если ваш родственник говорит о том, почему такие жесткие меры, то можете смело отвечать, что юрист сказал оформлять именно так, ведь долг будет возвращен вовремя. Кроме того, документ внутренне дисциплинирует должника.

- При выдаче целевого займа стоит проверить, действительно ли деньги были потрачены по назначению, в противном случае, можно требовать досрочного возврата.

- Крупную сумму денег лучше обеспечить залогом автомобиля или недвижимости.

- При невозврате денежных средств обращаться в суд.

- До передачи денег в долг поищите информацию о заемщике в официальных источниках. В частности, можно по фамилии онлайн проверить, есть ли у него непогашенные долги, по которым открыто исполнительное производство.

Зная особенности, при которых можно давать в деньги в долг, кредитор может не переживать за возврат денежных средств. Теперь останется только правильно составить документы, которые помогут избежать финансовых недоразумений как для кредитора, так и для должника.