Документы в пенсионный фонд для использования материнского капитала на ипотеку

Семейный капитал позволяет улучшить жилищные условия за счет государства. В 2019 году условия и порядок реализации средств остается прежним. Изначально заявитель должен получить сертификат, после чего деньги можно потратить на недвижимость. Выплата жилищного кредита не вызывает серьезных трудностей, но нередко имеет ряд ограничений и нюансов. Рассмотрим подробнее, какие условия выдвигает пенсионный фонд и какие документы нужны для использования материнского капитала при погашении ипотечного займа.

Условия погашения ипотеки маткапиталом

Ключевое условия использования материнского капитала – в ипотечном договоре должно быть указано, что деньги выданы на покупку жилого помещения или для рефинансирования кредита, полученного на те же цели. Объектом приобретения может быть дом, квартира, комната, последняя доля. Дачи и садовые домики в СНТ, гаражи, коммерческая недвижимость под определение «улучшение жилищных условий» не попадает, даже если они куплены в ипотеку. Также не получится израсходовать деньги на ремонт жилого помещения.

Кредитором может быть банковское учреждение, кредитно-потребительский кооператив или иная финансовая организация, имеющая законные права на выдачу жилищных займов. Причем МФО в данную категорию не попадают.

Общие условия, которые выдвигает пенсионный фонд, стандартны:

- купленное жилье расположено на территории РФ;

- объект пригоден для постоянного проживания и является жилым.

Прочие требования соблюдены «по умолчанию» — когда банк выдает средства, проводится и проверка, и оценка объекта. Соответственно, если заем был одобрен, значит дом или квартира не находятся в аварийном состоянии, не состоят на учете на капремонт, пригодны для постоянного проживания в любой сезон.

Незапрещенно погашать ипотеку, оформленную в рамках программы «Молодая семья». Однако в договоре часто встречается особая формулировка о цели финансирования – «приобретение недвижимости». Чтобы ПФР одобрил использование маткапитала, с банком нужно заключить дополнительное соглашение с уточнением цели выдачи денег – «приобретение/покупка жилого помещения по адресу…».

Стоит отметить, что ПФР требует оформление объекта в общую собственность либо составление нотариально заверенного обязательства, что после выплаты кредита дети получать долю. Из этого следует, что если ипотечная квартира или дом уже проданы, погасить ипотечный кредит за счет средств материнского капитала не получится. У пенсионного фонда не будет основания для одобрения распоряжения, так как фактически этой недвижимости нет.

Нюансы оформления ипотеки

Получение ипотеки нередко связано с различными нюансами. Рассмотрим несколько самых распространенных, которые не станут причиной в отказе использования материнского капитала:

- Допускается оформление ипотеки на мужа, в том числе до 2007 года. Важно, чтобы на момент перевода денег брак был официально заключен и подтвержден соответствующим свидетельством.

- Объект залога может принадлежать третьему лицу, например, родителям мужа или жены. Ключевой момент, что заем должен быть выдан матери или ее законному супругу (согласно 256-ФЗ от 29.12.2006г.).

- Совместное проживание детей и родителей в приобретенном жилье не требуется.

Если ипотека взята третьим лицом (не матерью или законным супругом), то использование средств материнского капитала невозможно. Даже если муж или жена являются созаемщиками и фактически имеют финансовые обязательства перед банком и права на определенный объект жилой недвижимости.

Необходимые документы

Общий список документов включает:

- Удостоверение личности получателя сертификата и законного супруга.

- Свидетельство о заключении брака, если ипотека взята мужем.

- Копия кредитного договора.

- Справка от кредитора, где указана сумма остатка задолженности.

- Копия договора об ипотеке, прошедшего регистрацию.

- Выписка из ЕГРН.

- Копия договора об участии в долевом строительстве, если объект находится на стадии строительства и еще не введен в эксплуатацию.

- Документ или справку, которые подтвердят факт перечисления кредитных средств.

Может понадобиться документ о выделение долей детям в жилье.

Все копии документов и справок предоставляются в отделение пенсионного фонда вместе с оригиналами, которые сразу возвращаются владельцу.

Существуют и дополнительные требования к пакету документов. Так, если право на владение сертификатом перешло к отцу или детям по наследству, причины необходимо подтвердить соответствующими бумагами и справками. В случае смерти родителей, их утраты родительских прав, также прилагаются документы, отражающие факт законного перехода права на маткапитал к детям.

Пошаговый порядок действий

Изначально владелец сертификата должен собрать полный пакет документов. Справки о состоянии задолженности нужно взять в банке или кредитно-потребительском кооперативе (в зависимости от того, кто является кредитором). Прочие бумаги должны быть на руках, но при отсутствии таковых всегда можно оформить дубликаты. Причем заказать их нужно до получения справки о сумме долга по ипотеке.

Также получателю следует составить распоряжение о расходовании материнского капитала. Затем все документы подаются в отделение пенсионного фонда. Предоставляются они лично либо третьим лицом, при наличии нотариально заверенной доверенности.

Погашение ипотеки семейным капиталом – это либо частично-досрочная выплата, покрывающая часть основного долга, либо полное досрочное закрытие договора. Некоторые банки устанавливают особые требования для проведения такой операции. Как правило, требуется написать заявление, где указывается дата и сумма, которая поступит на счет. Чтобы не допустить ошибок, рекомендуется обратиться к специалистам компании-кредитора и уточнить детали проведения операции.

После того, как ПФР переведет деньги, необходимо вновь обратиться в банк, где оформлялся заем. Сотрудники должны сделать перерасчет кредита или выдать справку о полном закрытии займа и отсутствию задолженности. На этом процедура считается оконченной.

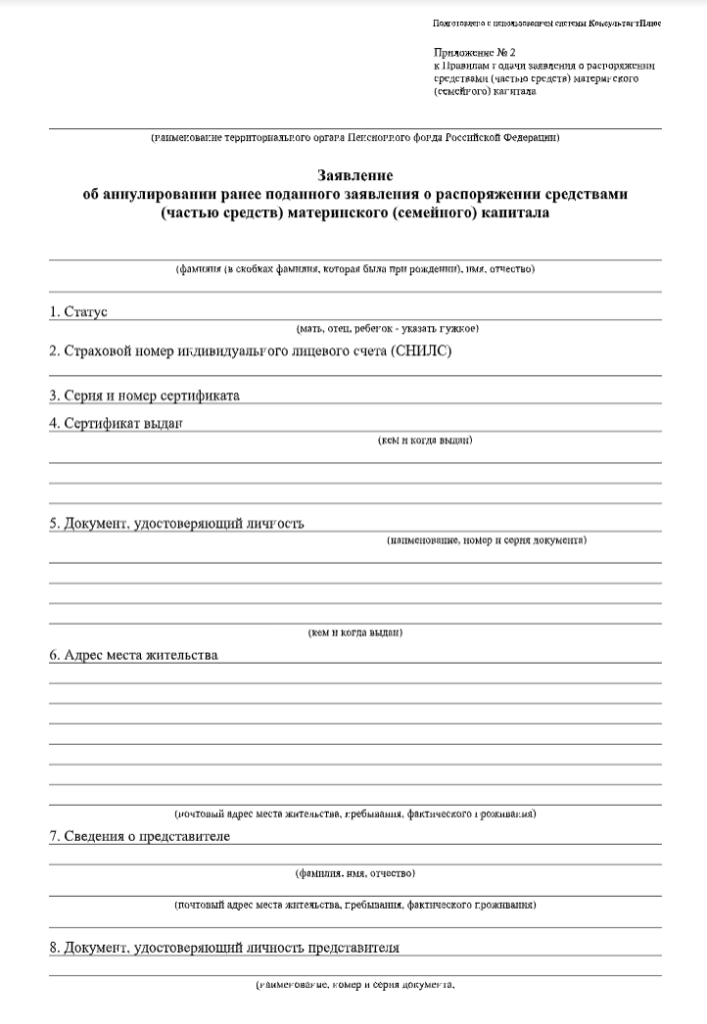

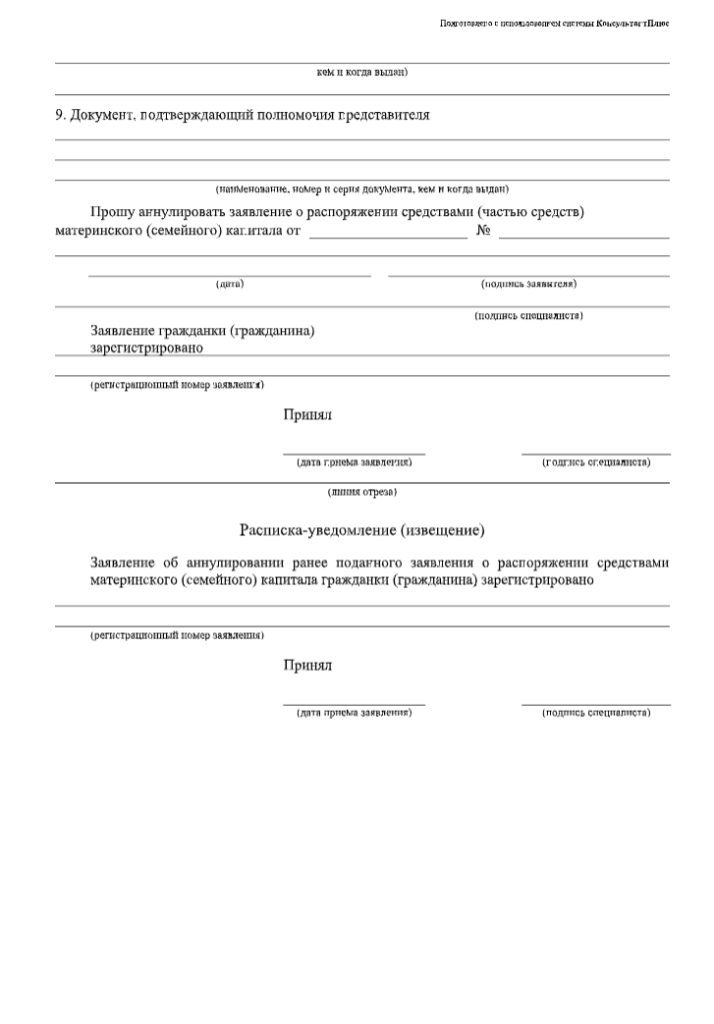

На практике процедура внесения средств маткапитала в счет погашения ипотечного кредита довольно проста. При этом заявитель имеет право отменить поданное заявление. Достаточно заполнить соответствующий бланк и передать его в отделение пенсионного фонда.

Сделать это можно не позднее, чем средства будут перечислены банку.

Кроме погашения существующей ипотеки, маткапитал можно использовать как первоначальный взнос по жилищному кредиту.