Доходность облигаций: виды, формулы, описание

Доходность облигации показывает инвестору финансовую выгоду от вложения средств. Именно это значение играет самую важную роль при формировании портфеля, отодвигая номинальную стоимость бумаги на второй план. Прибыль портфеля или отдельно взятой облигации может быть рассчитана разными способами, все они показывают доход в процентном выражении и эффективность инвестиции в целом.

Виды доходности

В зависимости от целей доходность оценивают разными способами. В одном случае расчет включает только купонный процент, в другом дополнительно учитывают стоимость покупки и продажи облигации, в третьем – реинвестирование промежуточной прибыли за время владения ценной бумагой.

Принято понимать, что доходность – это величина прибыли, выраженная в процентах, которую инвестор получил от вложения средств в ценную бумагу. Номинальная цена, период обращения, ставка и тип купона в денежном выражении (рубли, доллары США) значения не имеют. Это лишь переменные, необходимые для вычислений.

Основных видов доходности четыре:

- Текущая.

- Текущая модифицированная.

- Простая доходность к погашению.

- Эффективная доходность к погашению.

Каждый вид расчета несет определенную информацию для инвестора. Руководствуясь различными значениями можно выбрать ценные бумаги, подходящие под необходимые параметры, соответствующие поставленным целям.

Текущая доходность

Текущая доходность облигации (CY, Current yield) – это прибыль, которую инвестор получает в виде купонных процентов за один год. Параметр оценивает денежные потоки, поступающие от эмитента, независимо от общего периода обращения долговой бумаги и колебания ее рыночной стоимости.

Формула для расчета:

CY=C/P*100

Где:

- CY – это значение текущей доходность в процентах годовых;

- С – выплаты по купону, указываются в процентах годовых;

- Р – «чистая» (текущая рыночная) стоимость ЦБ в процентах, НКД в нее не включают.

Пример: Облигация ОФЗ с номиналом 1000 рублей, купоном в 9,5% годовых и рыночной стоимостью в 998,54 рублей или 99,854%. В результате вложение принесет: 9,5/99,854*100 = 9,5139%.

Рыночная цена ниже номинала, поэтому доходность больше, чем купонный процент. Если она увеличится до 1100 рублей или 110,00%, то расчет будет иным: 9,5/110*100 = 8,6364%. Результат зависит от цены номинала – если она возросла, процент снижается.

Если провести аналогию с банковскими вкладами: физлицо оформляет депозит на 1 год, внося 100 000 рублей под 10% годовых. Через год банк выдает 110 00 рублей, из них 10 000 – это CY.

Текущая доходность является простым показателем, используемым для сравнения различных облигаций. В расчет не принимается прибыль от разницы между ценой покупки и погашения (либо ценой продажи, если долговая бумага продана до погашения по рыночной цене). Также не берется во внимание ставка при реинвестировании будущих денежных потоков.

Важно учесть, что показатель будет изменяться след за колебаниями курса облигации. Если рыночная цена выросла или снизилась, то CY меняется. Также на значение повиляет изменение купонного процента.

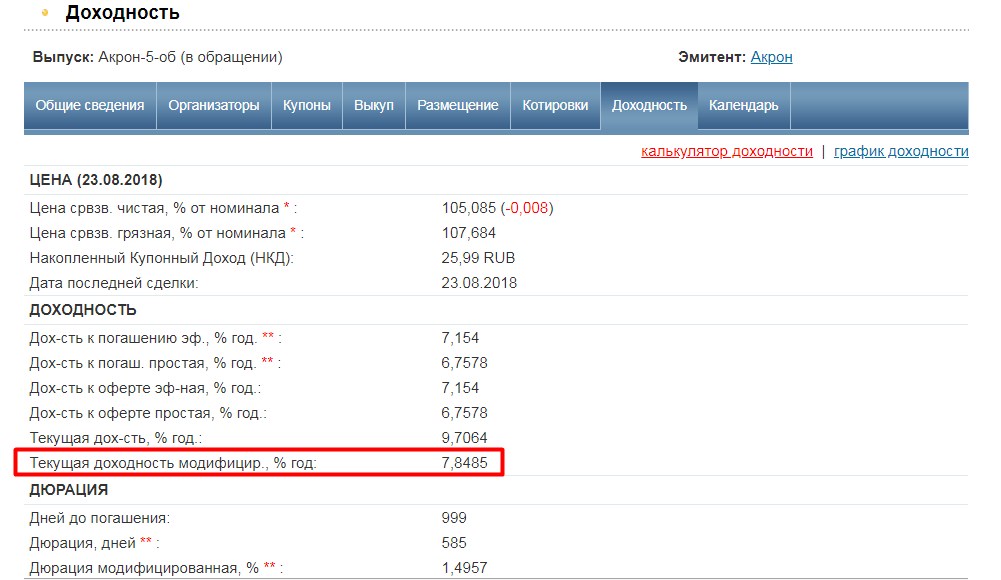

Модифицированная текущая доходность

Модифицированная текущая доходность отражает финансовую выгоду, учитывая прибыль по купонам и доход, возникший от разности стоимости. Большинство калькуляторов или анкет облигации содержат данный показатель, однако полученное значение нужно делить на количество лет, в течение которых инвестор владел ценной бумагой.

Показатель указывают в процентах. Как таковой практической пользы он не немеет, но инвесторы с ним сталкиваются довольно часто. Потому стоит подробнее разобраться, как он рассчитывается.

Формула, используемая для вычисления, следующая:

ACY = CY + (100 – Р (%)) / N (%)

Где:

- CY – рассчитать ее можно самостоятельно или посмотреть в сводке данных о выбранной ценной бумаге;

- Р – «чистая» стоимость облигации (без учета НКД) в процентах от номинала;

- N – номинальная стоимость ценной бумаги.

В большинстве случаев калькуляторы производят расчеты автоматически.

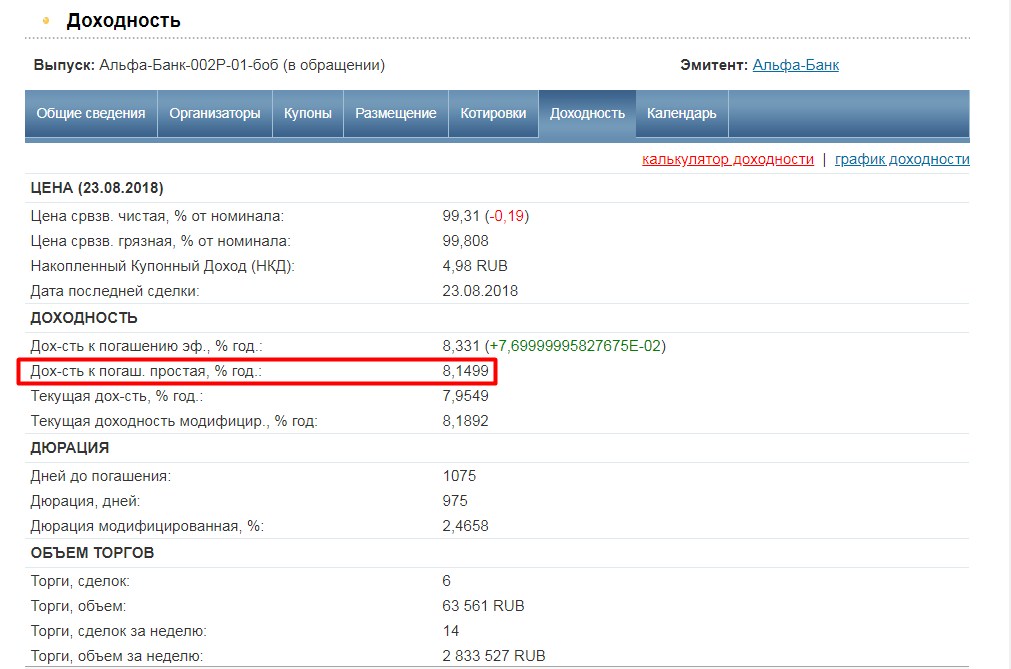

Простая (полная) доходность к погашению

Простая доходность к погашению – это совокупная прибыль от вложений за полный период обращения. Она включает купонные доходы, выплату номинальной стоимости и рассчитывается в процентах. Но в расчетах не учитывается реинвестирование – вложение купонных процентов и получение от них прибыли. Простыми словами, на этот показатель можно ориентироваться, если инвестор решает взять облигацию, держать ее до погашения, а получаемые проценты выводить.

Считается, что простая доходность необходима для оценки среднесрочных инвестиций на небольшие суммы. При таких условиях размера купонных выплат будет недостаточно для реинвестирования, и вычислять эффективную прибыльность просто не имеет смысла.

Острой необходимости производить самостоятельные расчеты нет, так как на сайтах-агрегаторах всегда можно увидеть уже готовый результат.

Если ситуация иная, следует обратиться к формулам и воспользоваться простейшей программой, например, ввести все данные в Excel. В отличие от предыдущих показателей результат вычисляется более сложным способом.

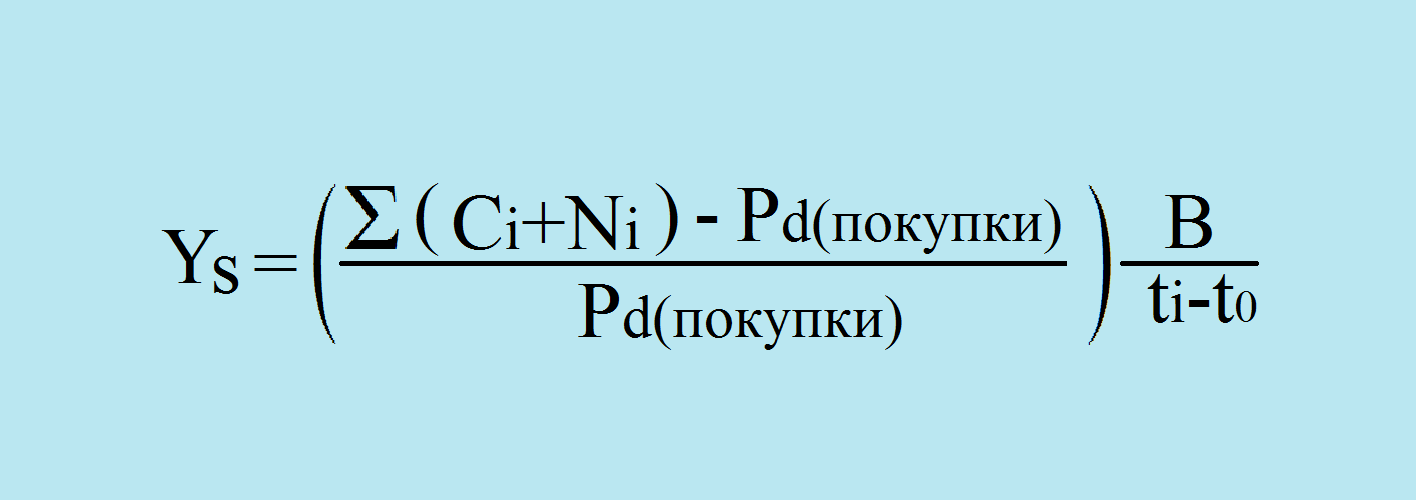

Где:

- Ys – простая доходность к погашению;

- Ci – значение i-го процента по купону;

- Ni – значение i-й стоимости номинала, учитывая оферту, амортизацию, погашение;

- Рd – стоимость с учетом НКД («грязная» цена);

- ti – дата выплаты купонного процента;

- t0 – текущая дата;

- В – количество дней в году.

Посчитать Ys можно другим способом, но с некоторой погрешностью. Приобретая облигацию номиналом 1000 руб. по цене 120% (с наценкой в 20%), и купонным процентом 25% или 250 рублей, CY составит 12,5% годовых. При условии, что погашение произойдет ровно через год, инвестор получает номинал – 1 000 рублей, убыток составит 200 руб., так как рыночная цена была 120% или 1200 рублей. Простая доходность к погашению составит: 250 – 200 = 50 рублей или 4,17% годовых.

В том случае, если период обращения превышает год и составит, например, 5 лет, убыток в 200 рублей будет пропорционально разделен на весь период: 200/5 = 40 рублей в год или 4%. В результате годовая доходность (CY) равняется 12,5% — 4% = 8,5%. Конечный результат тоже изменится. Потери 10-летних облигаций в процентном выражении будут вдвое ниже, а доходность к погашению – выше.

Эффективная доходность к погашению

Показатель эффективной доходности к погашению (YTW, YTM) учитывает реинвестирование купонов, но при условии, что ставка будет соответствовать купонному проценту. Иными словами – вся прибыль от купонов вкладывается в тот же вид облигаций либо в другие ценные бумаги с аналогичными условиями.

Если вновь провести аналогию с банковскими вкладами – то к показателю максимально приближен депозит с капитализацией процентов. Все денежные поступления суммируются с «телом» депозита, на них также начисляется процент.

Эффективная доходность к погашению – это ключевой параметр для сравнения нескольких облигаций. Независимо от различия параметров, данный показатель отражает итоговую финансовую выгоду, то есть результат инвестиций.

Формула вычисления еще более сложная, чем для расчета Ys. Но необходимости обращаться к ней, как правило, нет. Специализированные облигационные калькуляторы производят автоматические расчеты самостоятельно.

На практике вкладывать купонный доход в ценные бумаги с точно такой же ставкой сложно, поэтому не исключены отклонения. При отсутствии резких колебаний показатель доходности корректируется в незначительной степени.

Подведение итогов

Каждый тип доходности отражает финансовую выгоду по разным параметрам. Это может быть только купонный доход в пределах календарного года либо прибыль с учетом реинвестирования и общего срока обращения долговой бумаги.

Оценку облигации нужно проводить исходя из поставленных целей и плана инвестора на будущие периоды. Например, когда стоит задача выгодно вложить деньги на год, достаточно определить самое высокое значение CY, принимая во внимание тип купона. При покупке облигации по цене отличной от номинала – то нужно значение модифицированной. Кроме того, стоит обратить внимание на особенности инвестирования в облигации в отличие от вложений, например, в акции.

Когда инвестируют небольшие суммы, но на более долгий период, выгоду покажет простая доходность к погашению. Если сумы крупные и трейдер планирует все потоки денежных средств также вкладывать в облигации, то максимально приближенным результатом станет эффективная.

При оценке разных типов облигаций по всем видам доходности выбор может быть затруднен. Но можно ориентироваться на YTW (Yield to worst) – наименьшую доходность. Это простой показатель, равный меньшему значению доходности к погашению либо на предполагаемую дату.

Требуемая норма доходности, как и другие параметры, вычисляется по сложной формуле и основывается на различных параметрах. Инвестору либо аналитику необходимо учесть всевозможные факторы. Например, прибылью можно считать любую цифру, которая превысит размер инвестиций (101%, 150%). Но даже облигации с высокой доходностью теряют свою ценность, если срок получения прибыли будет очень длительным. А показателем внутренней нормы является доходность к погашению.

В завершении нужно отметить, что учитывать необходимо и вид облигации. Все вышеперечисленные расчеты подойдут не для всех ценных бумаг. Например, «народные» ОФЗ-Н, выпускаемые Сбербанком РФ и ВТБ (подробнее: об облигациях ВТБ в 2018 году), не приносят дохода при досрочном погашении в течение первого года. Поэтому необходимо детально изучить все виды и формы облигаций, их особенности и характеристики.