Что такое дюрация облигации простыми словами

Дюрация облигации – это один из важных показателей доходности ценной бумаги. Инвесторы ориентируются на данное значение при выборе облигаций, в которые выгоднее всего вкладывать средств.

Определение понятия

Простыми словами дюрация облигации (ДО) – количество календарных дней или лет, по истечении которых трейдер в полном объеме возмещает расходы, понесенные при покупке ценной бумаги. Чем ниже показатель, тем короче срок, соответственно, меньше инвестиционный риск.

Значение дюрации зависит от нескольких факторов – типа ценной бумаги, процента купона, периодичности выплат.

Рассмотрим несколько примеров:

- Облигация с купоном 25%. Срок полного погашения бумаги – 5 лет, номинальная цена 50 тыс. рублей, проценты инвестор получает один раз в квартал. Соответственно один раз в 3 месяца поступает 12,5 тыс. рублей и трейдер возвращает вложенные 50 тыс. через год. В таком случае дюрация равна 365 дней.

- Облигация без купона сроком в 5 лет. В данном варианте инвестор получает вложенные средства только через 5 полных лет, дюрация составит 1825 дней.

Из двух примеров видно, что ценная бумага без купона будет более рискованной, так как полный возврат затраченных денежных средств займет больше времени. Чем выше купонный процент, тем ниже дюрация. Если инвестор выбирает вариант без купона, то дюрация – будет полностью соответствовать периоду погашения.

Для более простого понимания можно провести аналогию с кредитованием. Если заемщик производит ежемесячную выплату процентов, то банк несет меньший риск, получая деньги с первого месяца. В том случае, когда возврат займа и процентов приходится на последний день договора, риск намного выше, а период возврата вложения – больше.

Важно! Дюрация облигаций с купонным доходом всегда ниже, чем по бескупонным ценным бумагам.

Подробнее: о купонных облигациях.

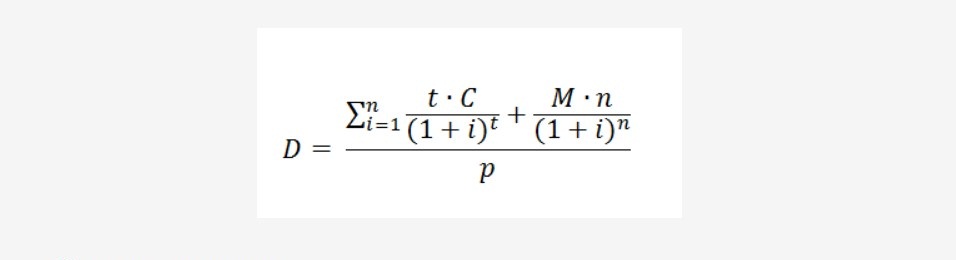

Формула

Дюрация вычисляется по формуле:

D – дюрация;

n – число платежей;

t – период, требуемый для полного погашения;

M – погашение номинальной цены облигации;

C – денежные поступления процентной прибыли;

i – ставка дисконтирования;

p – рыночная цена облигации.

Фактически все эти расчеты в настоящее время выполняются в автоматическом режиме. Регистрируясь на специализированных брокерских интернет-ресурсах или просто просматривая данные по тем или иным ценным бумагам, инвестор уже видит конечное значение дюрации.

Где и для чего используется

Инвестиции в ценные бумаги часто связаны с определенными рисками, ведь, в отличие от вкладов, они не застрахованы государством. В данном случае речь не идет о надежных облигациях федерального займа (ОФЗ). Риск банкротства есть у коммерческих компаний, в тоже время доходность облигаций, которые они выпускают, выше.

Как ранее было сказано, дюрация показывает инвестору срок, через который он компенсирует расходы на приобретение ценной бумаги. Чем короче этот период, тем меньше риск. Этот факт объясним с логической точки зрения: вероятность банкротства компании, выпустившей ценные бумаги, в течение 3 лет намного ниже, чем в течение 20 лет.

Таким образом, дюрация является одним из инструментов, отражающим рискованность инвестиции. Например, именно данное значение помогает определить и риск, и срок полного возврата инвестиции по двум долговым бумагам с разным сроком погашения, различным купонным доходом и периодичностью его выплаты. Принимая во внимание, что видов облигаций много, как и параметров (срок, процент купонного дохода и т. д.), инвесторам необходимо значение, которое будет учитывать их все и выводить определенный ориентир. Им и является дюрация.

Дюрация портфеля облигаций

Дюрация портфеля – срок возврата вложенных средств, рассчитанный исходя из совокупной доходности. Простым языком – этот показатель будет отражать период, когда доходность от всего пакета перекроет сумму, которую трейдер вложил в него.

На данный показатель портфеля трейдер может повлиять. Например, если дюрация составляет 3650 дней, ее можно сократить. Для этого нужно пополнить пакет облигациями с высоким купонным доходом либо реализовать часть долговых бумаг с высокой дюрацией. После новых вычислений средневзвешенный срок сократиться, но фактически условия каждой долговой бумаги останутся прежними.

Основные особенности дюрации портфеля:

- Средства поступают потоком и, в отличие от единичной ценной бумаги, неравномерно распределены по времени.

- Независимо от срока ставки по всем облигациям портфеля меняются одинаково.

- Средняя и внутренняя ставки доходности могут отличаться.

Модифицированная и эффективная дюрация

Модифицированная дюрация (МД) отображает, как изменится рыночная стоимость облигации при колебании ключевой ставки. Если предварительно рассчитать колебания ключевой ставки, можно составить прогноз роста или снижения цены на рынке. Соответственно, инвестор сможет выгодно продать ценные бумаги.

Важно! Формула выглядит таким образом: МД=ДО/(1+Y), где МД – Модифицированная дюрация, ДО – дюрация облигации, Y – доходность до погашения/число выплат по купону в год. Но практической пользы инвестору она несет немного, все необходимые расчеты производятся автоматически в личном кабинете трейдера, на брокерских сайтах.

Показатель МД нужен в том случае, если инвестор планирует реализовывать долговые бумаги до срока погашения. Чем точнее будут составлены прогнозы, тем выше вероятность выгодной продажи и увеличения доходности. Формула работает и в обратном направлении, расчеты помогут спрогнозировать рост цен на те или иные бумаги. Такие данные необходимы при выборе ценных бумаг, ведь все основные данные (дюрация, срок, накопительный купонный доход, тип облигаций) известны еще до покупки.

Модифицированную дюрацию нельзя считать универсальным инструментом прогнозирования. Она применима в тех случаях, когда все денежные потоки не меняются вслед за колебаниями процентной ставки. Если требуется произвести более точные расчеты для других видов долговых бумаг, используется показатель эффективной дюрации, который чувствительней к колебаниям ставок.

Эффективная дюрация рассчитывается при использовании биноминального дерева процентных ставок для вычисления точной стоимости каждой отдельно взятой облигации с учетом повышения или уменьшения ставок.

Формула:

Где:

De – значение эффективной дюрации облигации;

Pi – рыночная цена при понижении ставки;

Pi+ – рыночная цена при возрастании ставки;

Po – изначальная цена ценной бумаги;

i+ – повышенная стартовая ставка;

i- – сниженная стартовая ставка.

Зависимость от процентных ставок

Рыночная цена долговых бумаг может регулярно изменяться. Причем существует определенная зависимость: если ключевая ставка повышается, облигации дешевеют. Формула работает «в две стороны» – за снижением ставки идет возрастание рыночной стоимости. Предварительные расчеты показывают, что прирост ключевой ставки на 2% повысит цену облигации со сроком погашения в 5 лет на 10%, в 10 лет – 20%.

Важно! В момент повышения ключевой ставки выгоднее всего приобретать ценные бумаги с максимально длительной дюрацией. Если прогнозируется понижение ставки, то стоит приобретать облигации с минимальным значением дюрации.

Причина взаимосвязи в следующем: например, на рынок поступили облигации с прибылью, равной ключевой ставке, – 10%. По прошествии года ставка возросла вдвое и новые бумаги приносят доход в 20%. Соответственно, «старые», приносящие прежние 10%, уже не выгодны и цена на них снижается в 1,5 – 2 раза.

Обратная ситуация. В текущем году эмитент выпустил на рынок облигации со сторублевым номиналом и ежегодной доходностью 20%. Инвестор получает 20 рублей прибыли. После снижения ключевой ставки те же долговые бумаги по цене 100 рублей выпускаются с доходностью в 10%. Соответственно, прибыль по ним вдвое ниже – всего 10 рублей, а номинальная стоимость не изменилась. Рыночная цена на первые облигации увеличится на 50 – 100 %, так как:

- Сохраняется номинал.

- В сравнении с новыми ценными бумагами доход по ним вдвое выше, следовательно, больше выгода и выше спрос.

Подведение итога

Дюрация облигации не демонстрирует доходность, получаемую от ценных бумаг. Значение дает представление о сроках, когда расходы на них будут компенсированы. Причем роли не играет, является это возвратом вложения или чистым доходом, важен только факт «расход=доход».

Дюрация – некий конечный фильтр при выборе направления для инвестирования. Если исходить из всех данных и определений, можно подвести итог:

- Размер дюрации ежедневно сокращается, так как приближается срок получения дохода.

- Дюрация бескупонной долговой бумаги всегда соответствует сроку ее погашения.

- Ценные бумаги с низким купонным доходом всегда имеют меньшую дюрацию.

- Чем ниже значение дюрации, тем менее рискованны инвестиции.

- Облигации с большим значением дюрации более зависимы от ключевой ставки, что в результате влияет на реальную стоимость долговой бумаги.

Дюрация облигации является лишь одним из инструментов трейдера, используемым для выбора инвестиционного направления. Она отражает только один из параметров, которые используют инвесторы – момент возврата вложения. При принятии решенияо покупке стоит обязательно учитывать доходность облигации.