Отказ от страховки по кредиту Сбербанка и возврат денег

Оформление страховок для заемщиков банков является повсеместно распространенной практикой. Однако люди не хотят нести дополнительные расходы. Сегодня у граждан есть право на отказ от страховки после получения кредита в Сбербанке с последующим возвратом ранее перечисленных денег.

Страховка при получении кредита в 2019 году

Если человек решил взять потребительский кредит, ему будет предложено добровольное страхование жизни и здоровья. Так банк получит дополнительную гарантию того, что долг будет погашен в срок. Гражданин также получает ряд преимуществ:

- выплата кредита страховой компанией, если сам клиент скончался или стал инвалидом;

- пониженная процентная ставка;

- высокая вероятность одобрения заявки;

- дополнительные опции по программам страхования (например, можно включить условие получения выплаты при потере работы).

Человек имеет право отказаться от заключения договора со страховой компанией. Однако одобрение заявки на получение займа зависит от многих факторов, поэтому риск отказа по при отсутствии страховки вырастет. Сбербанк на своем сайте четко не указывает повышение ставок по потребительским кредитам при отказе от страхования. Но оговорка «процент рассчитывается индивидуально» позволяет предполагать более высокий процент для заемщиков без страховки. Диапазон между минимальным и максимальным значением составляет целых 5%.

Можно ли отказаться от страховки после получения кредита

Человек имеет право в любое время подать заявление и прекратить отношения со страховой компании. Но в большинстве случаев это невыгодно, так как закон позволяет организациям не возвращать деньги, полученные ранее в счет оплаты услуг (ст. 968 ГК РФ).

В период охлаждения

Тем не менее, указание ЦБ РФ № 3854-У от 20.12.2015 г. предписывает страховым организациям включать в правила возможность отказа клиента от соглашения в первые 14 дней после его подписания – в так называемый «период охлаждения».

Порядок при этом следующий:

- Клиент направляет заявление в компанию.

- На основании обращения действие договора отменяется, человеку возвращается перечисленная премия.

Право гражданина на отказ безусловно. Человек не обязан мотивировать свое решение.

Размер суммы, которую человек может возвратить, зависит от даты начала действия соглашения. Если защита еще не применяется, перечислят премию целиком. В ином случае компания удержит плату за те дни, когда действовала страховка.

После 14 дней с даты оформления

Правила страховых компаний допускают возможность внесения в договор условия, по которому клиент может в дальнейшем отказаться от услуг. Тогда период охлаждения может составлять более 14 дней.

Также средства возвращаются в нескольких случаях:

- отпала вероятность наступления неблагоприятного события;

- признание договора недействительным по решению суда;

- ликвидация страховой компании;

- в иных случаях.

В других случаях деньги не вернут. Хотя правила страхования позволяют вносить в договоры пункты о частичном возврате средств, например, при досрочном погашении кредита. Если же кредит не погашен, а клиент просто не намерен больше пользоваться услугами страховой компании, т.е. расторгает договор в одностороннем порядке, то возврата средств не предусмотрено.

Особые случаи отказа от страхования

В некоторых ситуациях клиент банка не может отказаться от страховки. Стандартный договор ипотеки предусматривает условие, по которому кредитор может потребовать досрочного возврата долга при отсутствии у гражданина действующего полиса.

Нельзя воспользоваться периодом охлаждения, если человек присоединился к коллективной программе. В этом случае клиент банка подает заявление, выражая желание стать участником. Стороной договора обычно является банк. И именно он имеет право требовать досрочного расторжения договора, поэтому человек не может вернуть перечисленную страховую премию.

Однако Верховный суд считает, что указание ЦБ РФ № 3854-У распространяется на любые случаи, когда страховую премию перечисляет гражданин для защиты собственного имущественного интереса. Такая позиция отражена в решении по делу № 49-ГК17-24 от 31.10.2017 г.

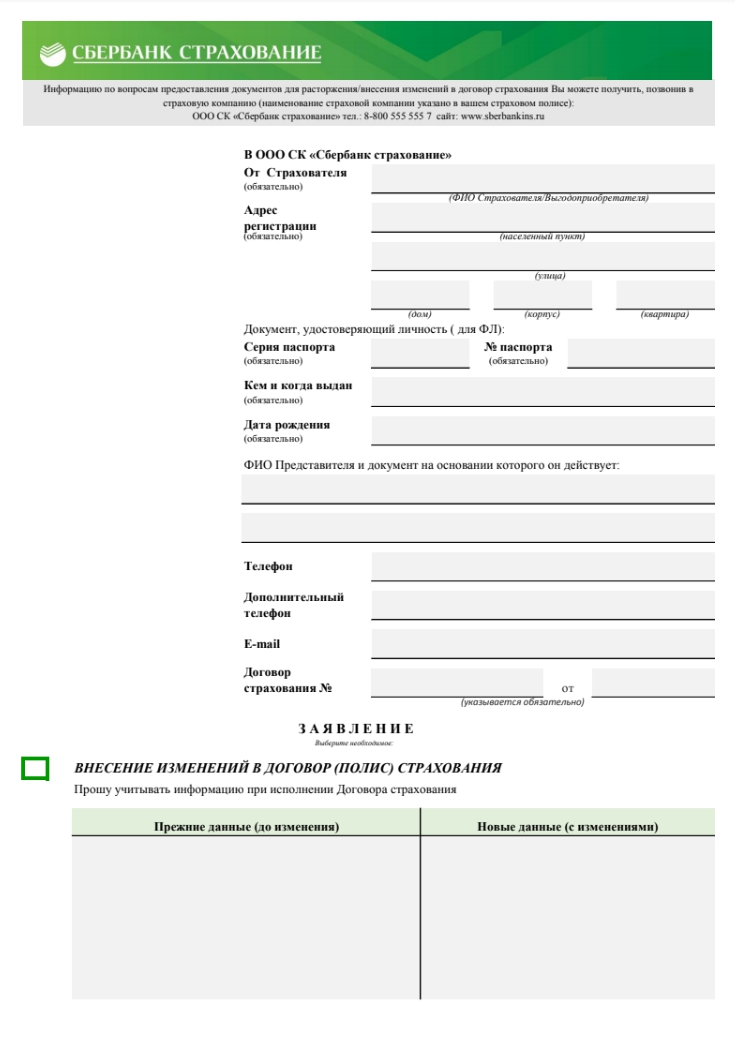

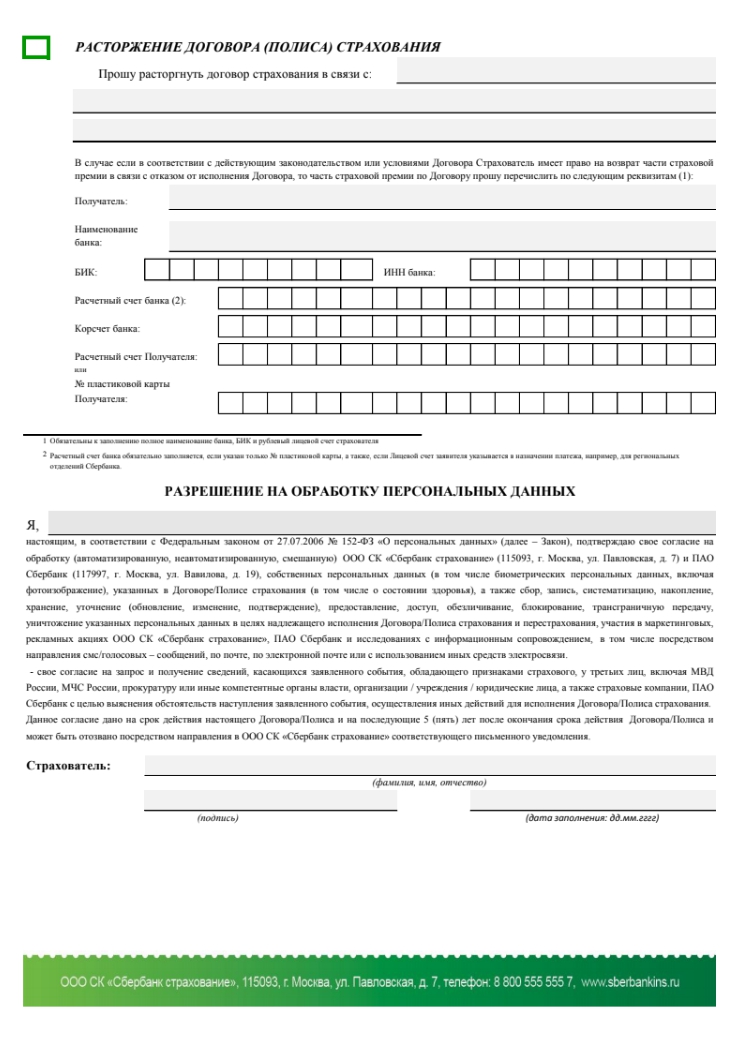

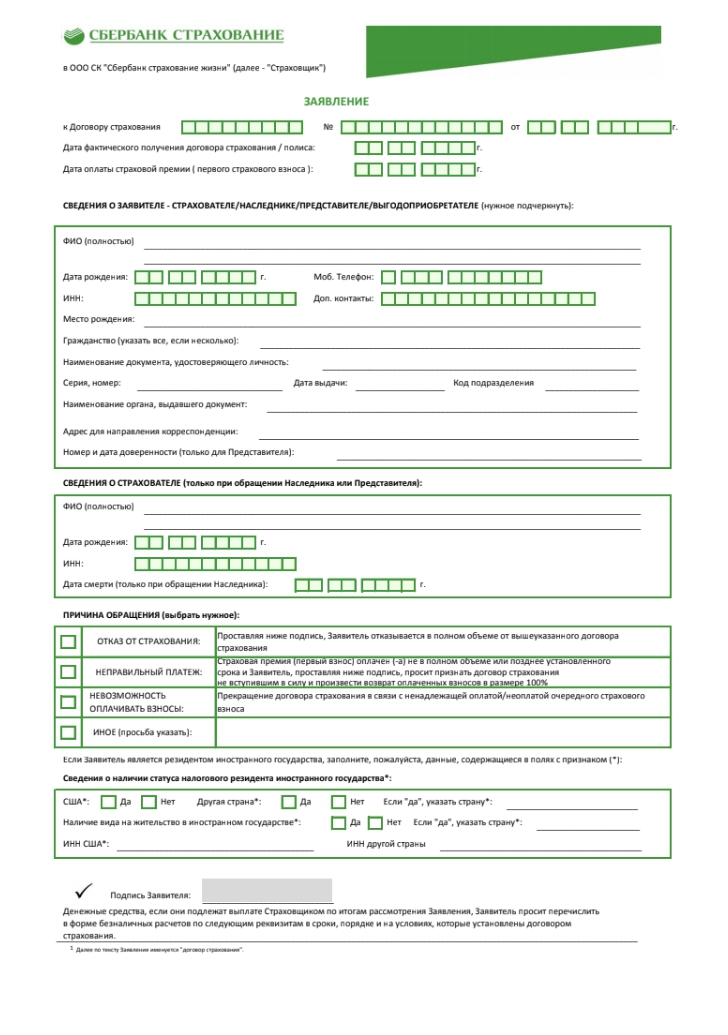

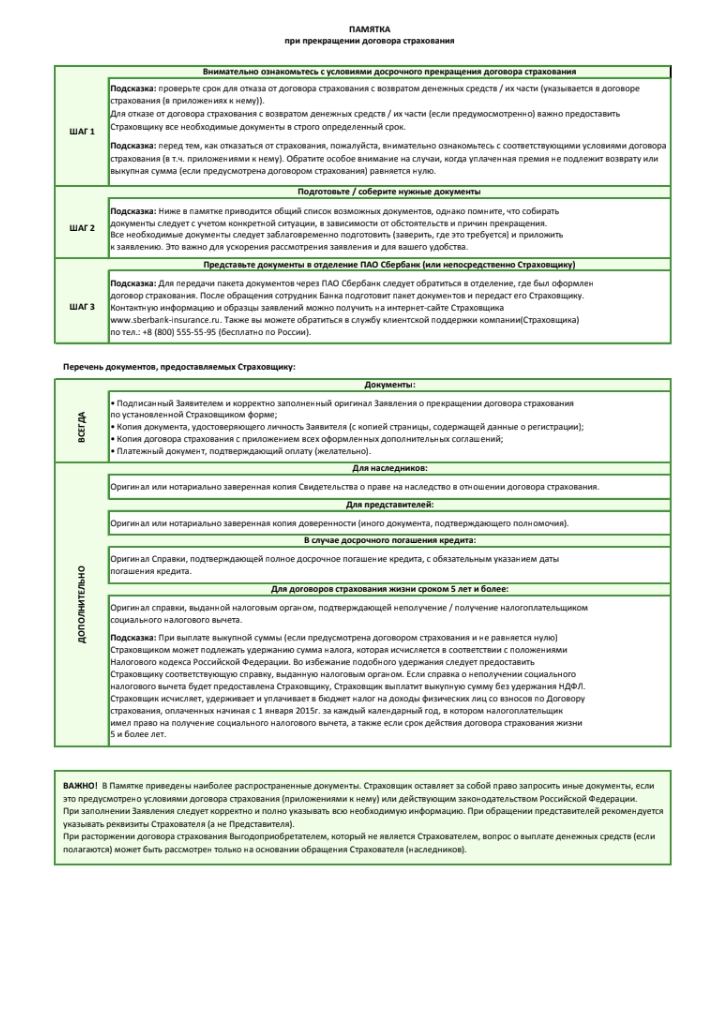

Порядок отказа, образец заявления на расторжение договора

Человек должен официально заявить о своем намерении отказаться от договора. Для этого составляется заявление, где указывается:

- наименование организации;

- адрес получателя;

- Ф.И.О., дата рождения гражданина, реквизиты его паспорта;

- адрес проживания, телефон для связи;

- название документа;

- утверждение, что гражданин полностью отказывается от договора;

- номер и дата заключения соглашения;

- причина отказа.

К заявлению следует приложить:

- копию договора или полиса;

- документы, подтверждающие оплату премии.

Страховой компании может потребоваться оригинал договора и паспорт гражданина для сверки данных. Заявление направляется почтой с уведомлением о вручении. Образец заявления на отказ от договора по ипотечному страхованию можно скачать по ссылке.

Образец заявления по страхованию жизни и здоровья здесь.

Также можно оформить 2 экземпляра, прийти в компанию в рабочее время и вручить один уполномоченному сотруднику (например, секретарю). Работник компании, принявший обращение, должен расписаться на экземпляре клиента и поставить дату.

Сроки возврата и что делать, если страховщик отказывается вернуть деньги

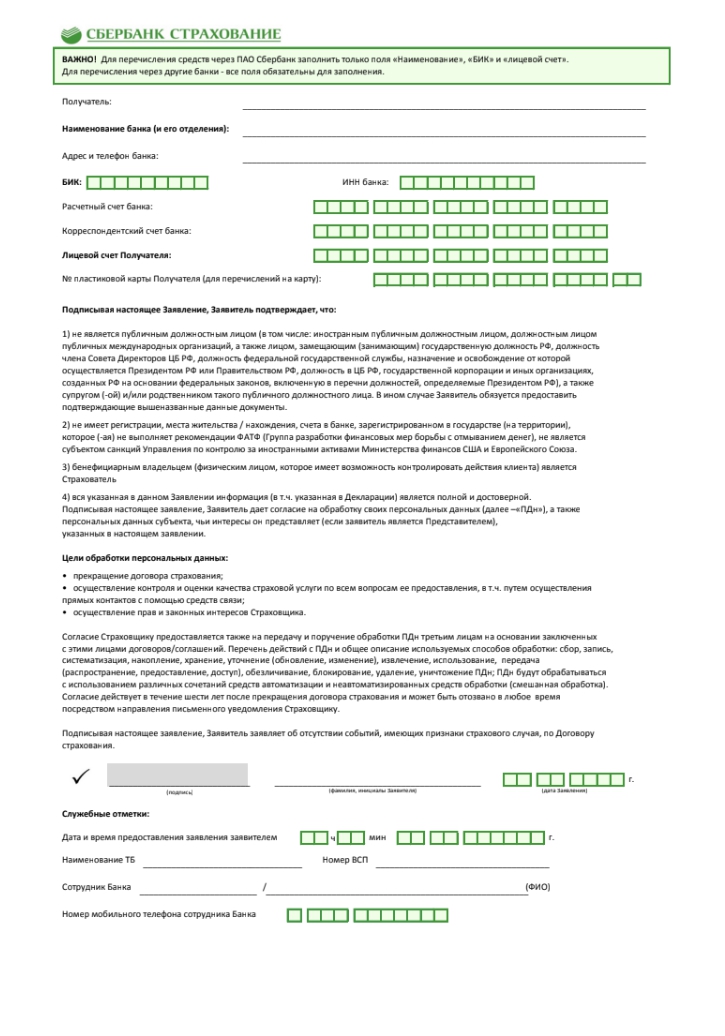

Средства можно получить наличными или переводом на счет. Обычно способ указывается в заявлении или оговаривается в ходе индивидуальных консультаций. Если человек не укажет в своем заявлении, как он хочет получить средства, страховая компания может возвратить премию почтовым переводом.

Срок возврата денег в законе не прописан. Средства перечисляются в течение периода, указанного в правилах компании. Например, организация «Сбербанк страхование» может возвращать их до 13 рабочих дней.

Причины отказа в выплате могут быть следующие:

- наступил страховой случай;

- условия программы не предусматривают возможности отказа от договора;

- гражданин не является стороной соглашения (возможно при коллективном страховании).

Если компания незаконно отказывается вернуть деньги или игнорирует заявление, то человеку следует подать жалобу в ЦБ РФ. Также необходимо обратиться с иском в суд.

Чтобы избежать проблем, не следует общаться с представителями страховой компании по телефону или лично. Также не рекомендуется оставлять обращения онлайн. Заявление, в котором клиент выражает желание расторгнуть договор, нужно отправить почтой или подать лично в организацию.

Клиенту стоит самостоятельно изучать правила страхования, условия договора. Консультанты могут ошибаться или намеренно вводить человека в заблуждение.