Оборачиваемость активов: расчет и анализ коэффициентов

Развитие предприятия невозможно без развернутого анализа результатов деятельности, в том числе, оценки динамики, состава и структуры используемых ресурсов организации. Одним из важнейших элементов данного процесса является исследование коэффициентов оборачиваемости активов.

Экономический смысл

Коэффициент оборачиваемости – значение, отражающее степень интенсивности применения определенной доли или всех ресурсов в целом. Он показывает, сколько циклов «деньги – продукция – деньги» (оборотов) совершили активы за определенный момент времени.

Традиционно расчеты производятся за период, равный среднестатистическому месяцу (30 дней), кварталу (90 дней), полугодию и году. Анализ и оценка динамики оборачиваемости необходимы для соблюдения баланса между структурными составляющими фондов предприятия. Они позволяют частично спрогнозировать результат экономической деятельности, выяснить потребность в определенных видах ресурсов и капитала.

Рост показателя оборачиваемости – это сигнал о повышении деловой активности и платежеспособности субъекта хозяйствования. Стабильно положительная динамика характеризует предприятие как бесперебойно работающее и устойчивое к колебаниям рынка.

Виды, формулы и примеры расчета

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

Важно! Скорость оборота рассчитывается по всем структурным составляющим оборотных и внеоборотных фондов.

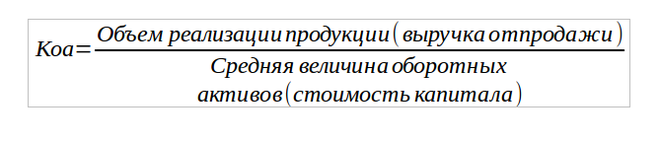

Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов.

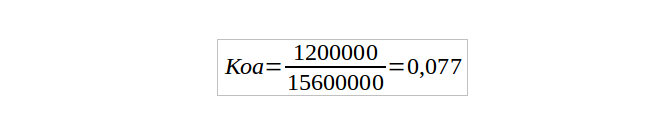

Например,

То есть при средней стоимости активов в 15,6 млн. руб. и выручке в 1,2 млн. рублей ресурсоотдача составит 0,077 пункта, или 7,7%. Величина активов берется из бухгалтерского баланса.

Важно! Традиционно показатели отдачи вычисляют за год. Они не имеют нормативного значения, поэтому для сравнительного анализа выбирают средние показатели по отрасли.

Оборачиваемость оборотных активов

Помимо главного значения ресурсоотдачи, также рассчитывают оборачиваемость текущих (оборотных) активов:

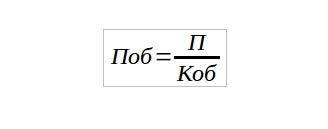

Данный показатель говорит об эффективности управления ресурсами. Часто экономистам необходимо точно знать, сколько составляет полный цикл производства «деньги – продукция – деньги». Для этого среднее количество дней в году (нормативное 365) делят на полученное значение. Так выясняют период оборота оборотных активов, который отражает длительность одного цикла в днях:

где,

Поб – период оборота;

П – период расчета в днях;

Коб – коэффициент оборачиваемости.

Чем больше знаменатель дроби – коэффициент оборачиваемости, тем меньше окажется продолжительность (период) оборота и наоборот.

В анализе активно используется и расчет оборачиваемости составных частей активов:

- Дебиторской задолженности. Равна отношению выручки к среднегодовой сумме задолженности. Рост коэффициента сигнализирует о сокращении сроков оплаты покупателями за поставленный товар.

- Товарно-материальных запасов. Можно рассчитать, как отношение общей выручки к среднегодовому объему запасов и затрат. Рост коэффициента показывает грамотное и оперативное управление сырьем и ресурсами, планомерную работу снабжения и производства.

- Денежных ресурсов (средств на счетах и в кассе). Равна отношению чистой выручки к среднегодовому объему денежных средств. Деньги – фонды высокой ликвидности, поэтому их важно рационально использовать. Чем активнее используются средства на счетах, тем выше деловая активность, большее количество циклов «товар – деньги – товар» совершается за отчетный год. Снижение оборачиваемости денежных средств приводит к образованию «кассовых разрывов», падению платежеспособности организации.

Аналогичным образом можно рассчитать и оборачиваемость других видов оборотных активов, структура которых представлена на рисунке ниже.

Дополнительно: об анализе и оценке оборотных активов.

Оборачиваемость внеоборотных активов

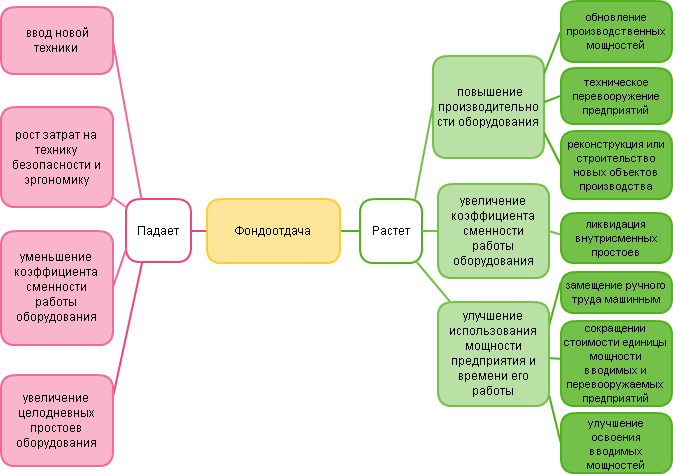

Коэффициент оборачиваемости внеоборотных активов (фондоотдача) равен отношению суммы реализации товаров и услуг к средней стоимости основных средств за определенный период. Выручка для расчета берется без учета налога на добавленную стоимость, начисленных акцизов и т.п.:

Рост коэффициента отражает положительные сдвиги в использовании основных средств предприятия, увеличение их отдачи в прибыль. Снижение трактуется двояко, исходя из сложившейся ситуации.

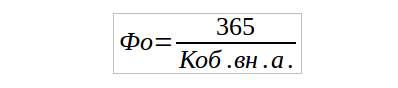

Для расчета эффективности в днях среднее число дней в году (365) делят на полученный коэффициент. Фондоотдача в днях равна:

Во внеоборотных фондах выделяют несколько ключевых видов:

- основные средства;

- нематериальные;

- финансовые;

- прочие.

Главными и наиболее крупными внеоборотными активами компании считаются основные средства, поэтому чаще всего показатель отдачи рассчитывается именно для данной категории фондов. Реже в анализ включаются иные виды активов.

Подробнее: об основах анализа внеоборотных активов.

Анализ значений и оценка динамики

Коэффициенты оборачиваемости рассчитывают в рамках комплексного анализа деятельности предприятия с целью выяснить эффективность краткосрочных и долгосрочных вложений, динамику использования структурных частей активов.

Как отмечалось выше, нормативных значений не существует и готовый результат оценивают в разрезе конкретной ситуации, сложившейся в определенной отрасли экономики или ее локальной нише.

Из приведенной выше схемы следует, что на отдачу капитала влияет уменьшение числителя – выручки от продаж, либо увеличение знаменателя – стоимости активов. Фонды могут расти из-за накопления складских запасов (готовых изделий или сырья), увеличения задолженности, роста затрат на производство.

Снижение коэффициента – первый сигнал менеджменту о необходимости реформирования производства ввиду его неэффективности. Чтобы найти проблемное место, отдачу рассчитывают по каждому из фондов, это позволяет понять, какой актив стал использоваться нерационально и неоправданно наращивать свою стоимость.

Итоги анализа коэффициента отдачи внеоборотных активов намного многограннее. С учетом того, что данные фонды обладают более низкой мобильностью, они отражают системные, а не сиюминутные недоработки менеджмента, то есть, показывают проблемы, которые формируются на протяжении обычно не года, а нескольких лет.

Например, накапливание «постоянных» активов — морально и физически износившегося оборудования, аварийных зданий и сооружений, не используемых в производственном цикле, но стоимость которых учитывается при расчете коэффициента. Это приводит к снижению фондоотдачи. Увеличить показатель может своевременное списание полностью амортизированного «балласта».

Уменьшение оборачиваемости может быть связано с инвестициями, направленными на качественный рост производства. Например, организация закупила новое оборудование, построила здание, тем самым увеличила свои основные фонды. Однако в отчетном периоде объем выручки остался на прежнем уровне, что в итоге привело к снижению показателя. Такой процесс не носит негативной окраски.